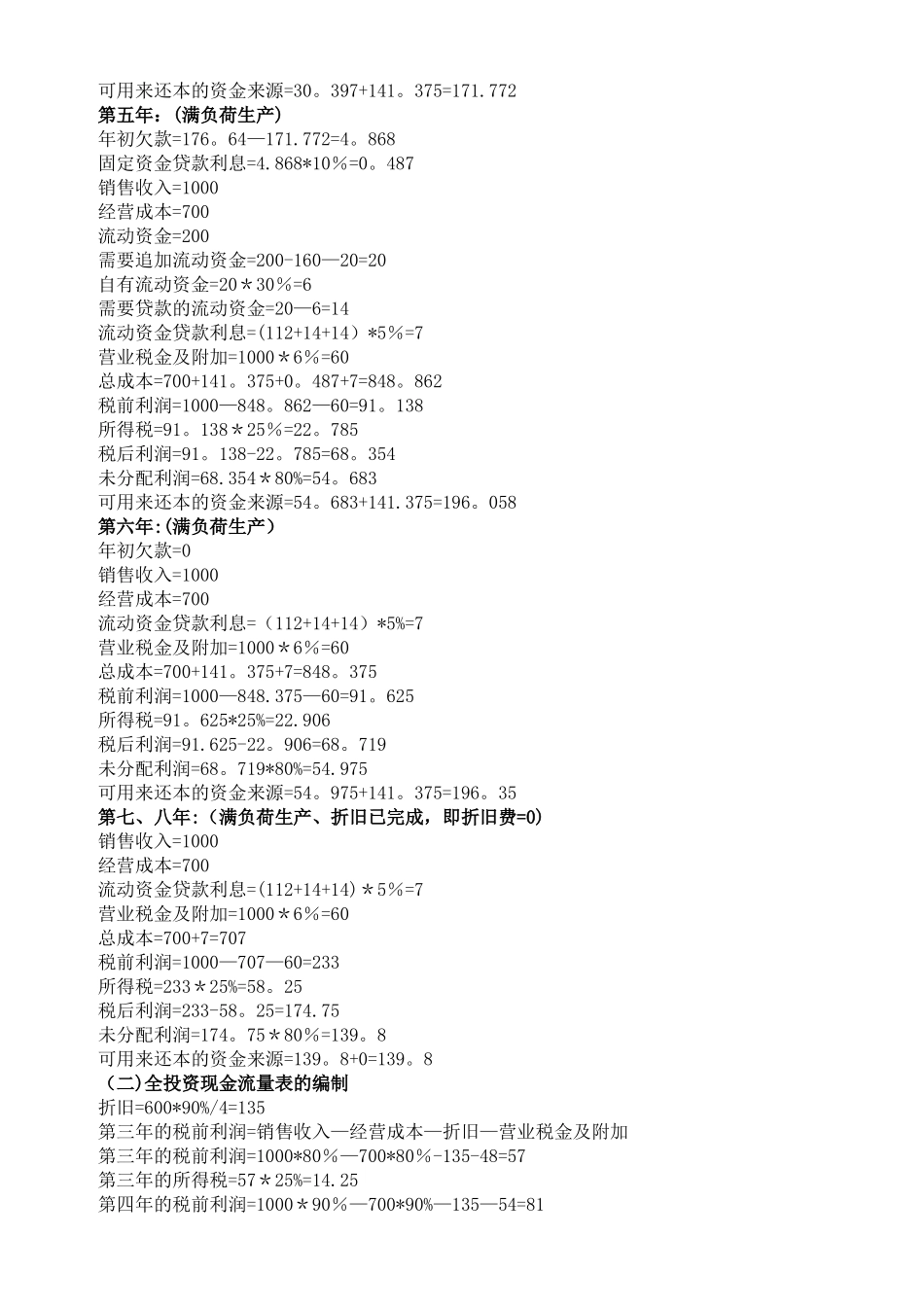

深圳大学案例分析考试试题二○一七~二○一八 学年度第 1 学期课程编号课程名称投资项目评估主讲老师周继红评分学 号2024020438姓名李皓然专业年级15 级金融二班老师评语:题目:投 资 项 目 评 估 期 末 案 例 分 析某项目有关数据如下:项目的建设期为 2 年,生产运营期为 6 年

估计建设期第一年投资 200 万元,第二年投资 400 万元,负债率皆为 50%,贷款年利率为 10%,建设期投资的 90%形成固定资产,按 4 年计提折旧

项目第三年投产,投产初始年份生产能力为满负荷的 80%,第四年生产能力为满负荷的 90%,第五年开始满负荷生产,销售收入为1000 万元,经营成本为 700 万元,满负荷时需要的流动资金为 200 万元,其中自有流动资金按 30%配套,并且按比例投在各年

流动资金贷款利率为 5%

经营成本=300+生产负荷能力*400、流动资金简化为与产销量成正比

销售税金及附加率为销售收入的6%,所得税率为 25%

固定资金借款建设期不用偿还利息,还款采纳最大还款法,可分配利润的 80%用来偿还固定资金贷款的本金

投资者的机会成本为 5%,而本项目的风险补偿收益率为 6%

全投资现金流量的基准收益率为 9%

要求分析计算:1

编制全投资现金流量表,自有资金现金流量表,借款偿还平衡表,损益表,总成本费用表,并计算相应评价指标

(70 分,其中计算步骤 30 分)2

请做价格、经营成本的敏感性分析(不需要做有利分析),并计算价格的临界点

(25 分)3.对本项目进行财务综合评估

(5 分)一、基本报表的编制(一)自有资金现金流量表的编制固定资产贷款每年应计利息=(年初贷款+本年贷款额/2)*年利率建设期贷款累计=上年年初贷款累计+上年应计利息+上年贷款增加额固定资产贷款本金=200/2+400/2=300第一年固定资产贷款利息=100*0