借贷记账法的应用(1) 目的、要求:通过本章教学,使学生了解企业的主要经济业务,掌握企业筹集资金、材料采购、及其成本计算的账务处理方法,并能熟练运用有关账户

重点:材料采购的核算 难点:企业筹集资金的核算课时安排第一节企业的主要经济业务 0

5 个课时第二节企业资金筹集业务的核算 1

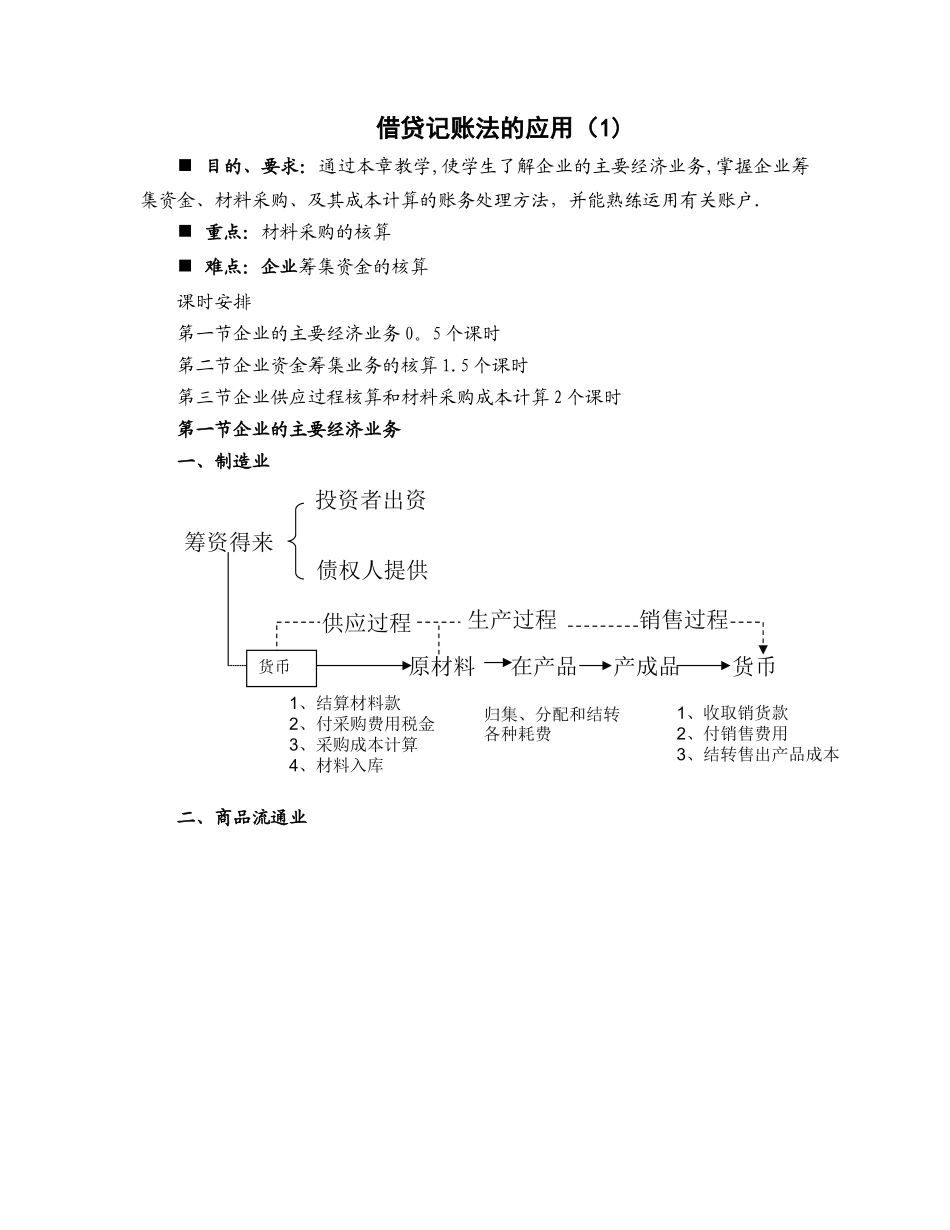

5 个课时第三节企业供应过程核算和材料采购成本计算 2 个课时第一节企业的主要经济业务一、制造业二、商品流通业债权人提供投资者出资供应过程原材料在产品货币生产过程产成品销售过程1、结算材料款2、付采购费用税金3、采购成本计算4、材料入库归集、分配和结转各种耗费1、收取销货款2、付销售费用3、结转售出产品成本筹资得来货币第二节企业筹集资金业务的核算一、投入资本的核算(一)股份有限公司和有限责任公司1.股份有限公司 股份有限公司(简称股份公司)是企业组织形式的一种,是指全部资本由等额股份构成并通过发行股票筹集资本,股东以其所持股份对公司承担责任,公司以其全部资产对公司债务承担责任的企业法人

(1)股票指股份公司发行的,表示持有股份的人对公司具有部分所有权,并藉以取得股利的书面证明,一般指普通股股票

(2)股东即股份公司的所有者,在股份公司中持有公司股份的人称为股东,由公司发给“股票”为凭,各股东对公司债务所负的责任只以其认定的股份对公司承担责任

(3)股本指公司发行的股票上所标明的货币总金额,是股票上载明的总名义价值,也就是公司的注册资本总额除以核定股份总数的金额

(4)平价发行公司发行股票取得的收入等于股本总额时,称为平价发行

(5)溢价发行公司发行股票取得的收入大于股本总额时,称为溢价发行

2.有限责任公司 有限责任公司(简称有限公司)是指由两个或两个以上股东共同出资,每个股东以其认缴的出资额对公司承担有限责任,公司以其全部资产对其债务承担责任的企业法人

股份公司与有限公司的主