同仁堂 —— 综合分析所谓综合分析,就是将各项财务指标作为一种整体,系统、全面、综合地对企业的财务状况和经营状况进行剖析、解释和评价,从而阐明企业整体财务状况和经营状况的好坏,这是财务分析的最终目的

综合分析,需要将企业的营运能力、偿债能力、盈利能力及发展趋势等诸多方面的分析纳入一种有机的整体之中,全方位地分析企业的财务状况、经营成果和现金流量状况,从而对企业的效益做出精确的评价与判断

(本次综合分析采用杜邦分析法来进行分析

)一、杜邦分析法杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是运用各重要财务比率指标之间的内在联络,对企业财务状况及经济效益进行综合系统分析评价的措施

该体系以净资产收益率为龙头,以资产净利率和权益乘数为关键,通过揭示各有关指标间的互相影响作用关系,直观、明了地反应出企业的整体财务状况

运用杜邦分析法对各有关指标间的关系进行分析,即就是按照权益乘数对净资产收益率进行分解

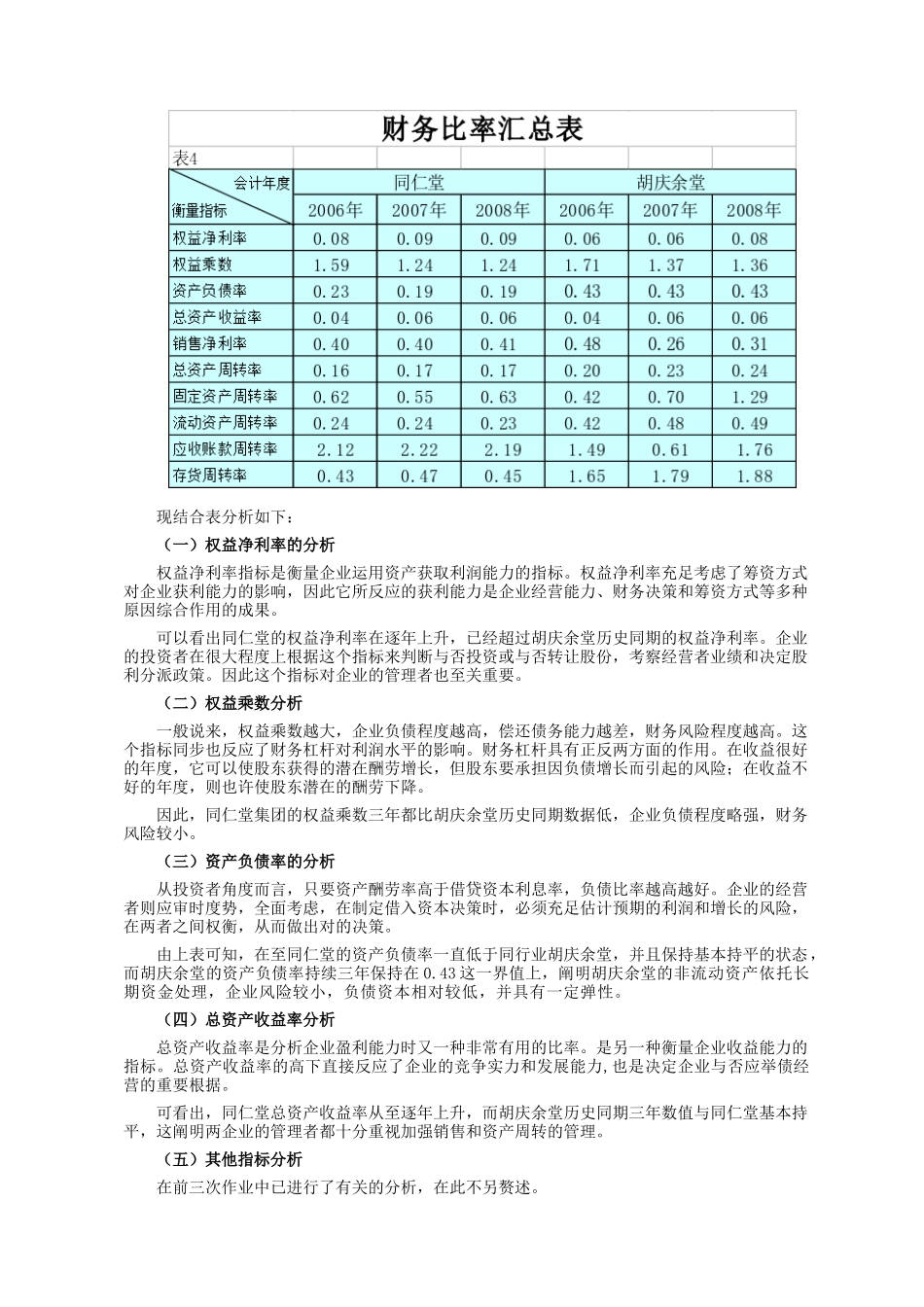

二、杜邦体系中的几种重要的财务指标关系净资产收益率=资产净利率×权益乘数又:资产净利率=销售净利率×资产周转率故:净资产收益率=销售净利率×资产周转率×权益乘数三、决定净资产收益率的原因有三个从上式中可以看出他们分别是:销售净利率、资产周转率和权益乘数

通过这样分解后来,就可以把净产收益率这一项综合性指标发生变化的原因详细化

对此指标关系深入分解就可以得到计算公式如下:权益净利率 = 资产净利率 × 权益乘数资产负债率 = 负债总额 / 资产总额 × 100%资产净利率 = 销售净利率 × 资产周转率销售净利率 = 净利润 / 销售收入 × 100%总资产周转率 = 主营业务收入 / 总资产平均余额固定资产周转率 = 主营业务收入 / 固定资产平均余额流动资产周转率 = 主营业务收入 / 流动资产平均余额应收账款周转率 = 主营业务收入 / 应收账款平均余额存货周转率 = 主营业务