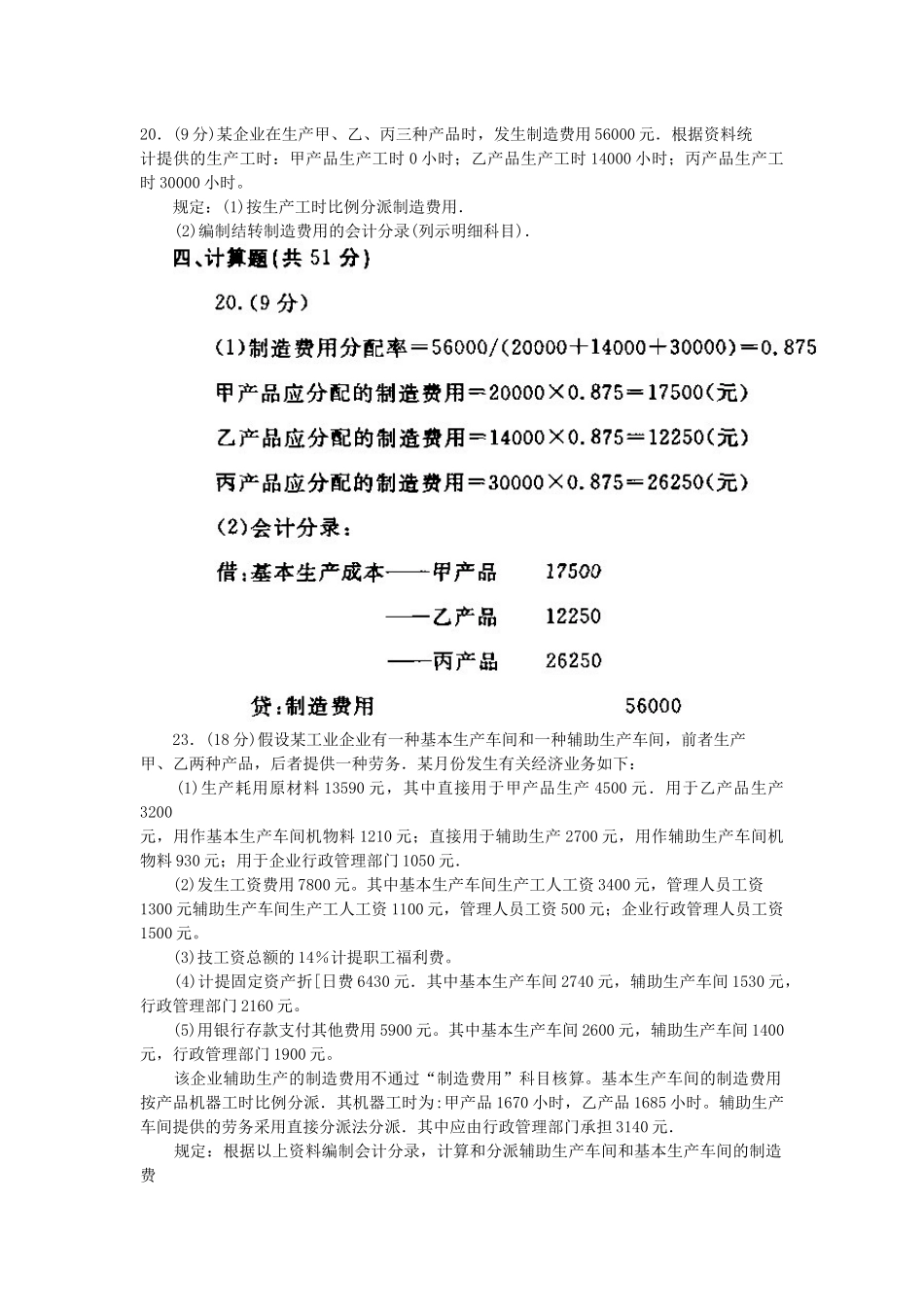

20.(9 分)某企业在生产甲、乙、丙三种产品时,发生制造费用 56000 元.根据资料统计提供的生产工时:甲产品生产工时 0 小时;乙产品生产工时 14000 小时;丙产品生产工时 30000 小时

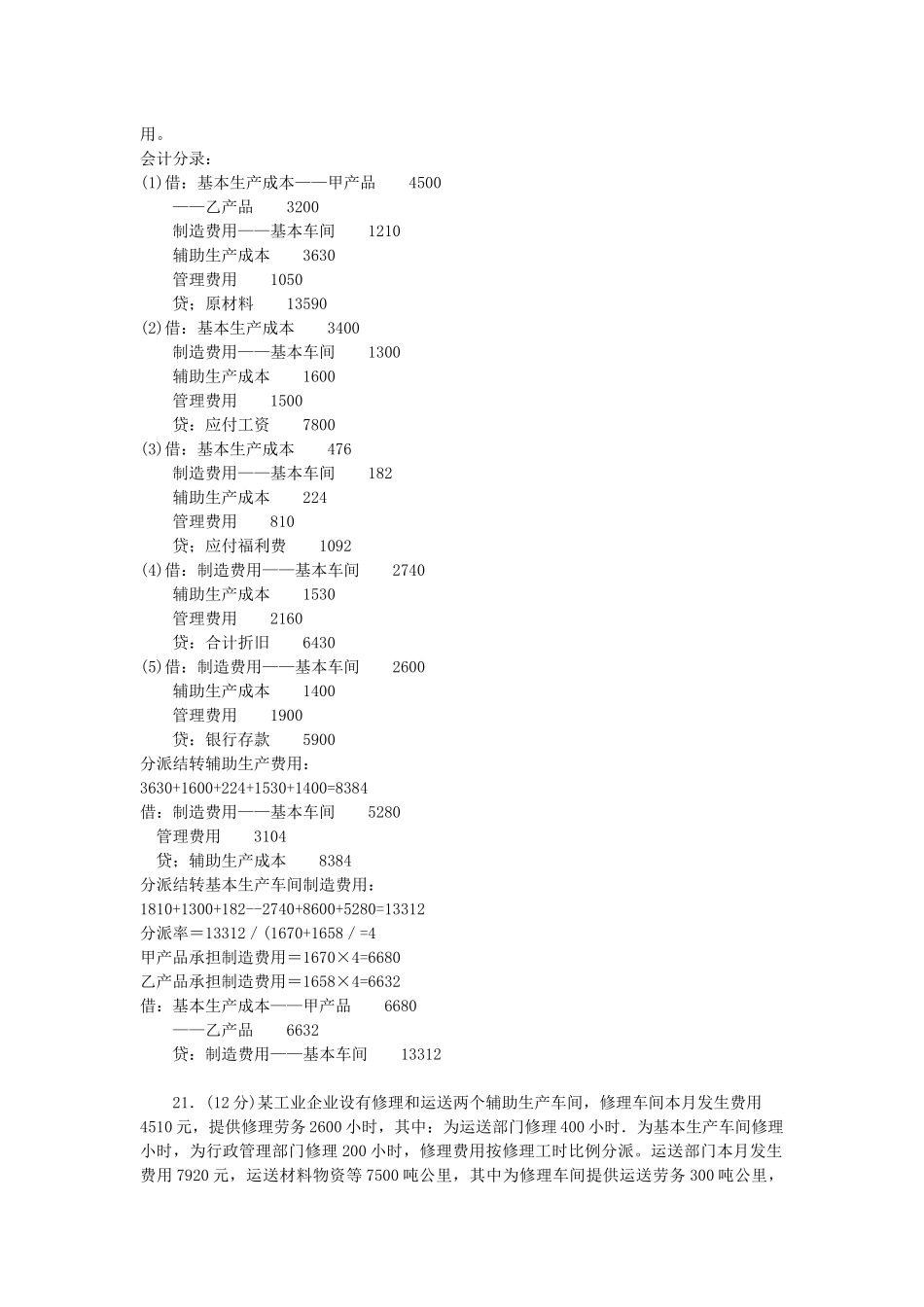

规定:(1)按生产工时比例分派制造费用.(2)编制结转制造费用的会计分录(列示明细科目). 23.(18 分)假设某工业企业有一种基本生产车间和一种辅助生产车间,前者生产甲、乙两种产品,后者提供一种劳务.某月份发生有关经济业务如下: (1)生产耗用原材料 13590 元,其中直接用于甲产品生产 4500 元.用于乙产品生产3200元,用作基本生产车间机物料 1210 元;直接用于辅助生产 2700 元,用作辅助生产车间机物料 930 元;用于企业行政管理部门 1050 元. (2)发生工资费用 7800 元

其中基本生产车间生产工人工资 3400 元,管理人员工资1300 元辅助生产车间生产工人工资 1100 元,管理人员工资 500 元;企业行政管理人员工资1500 元

(3)技工资总额的 14%计提职工福利费

(4)计提固定资产折[日费 6430 元.其中基本生产车间 2740 元,辅助生产车间 1530 元,行政管理部门 2160 元

(5)用银行存款支付其他费用 5900 元

其中基本生产车间 2600 元,辅助生产车间 1400元,行政管理部门 1900 元

该企业辅助生产的制造费用不通过“制造费用”科目核算

基本生产车间的制造费用按产品机器工时比例分派.其机器工时为:甲产品 1670 小时,乙产品 1685 小时

辅助生产车间提供的劳务采用直接分派法分派.其中应由行政管理部门承担 3140 元. 规定:根据以上资料编制会计分录,计算和分派辅助生产车间和基本生产车间的制造费用

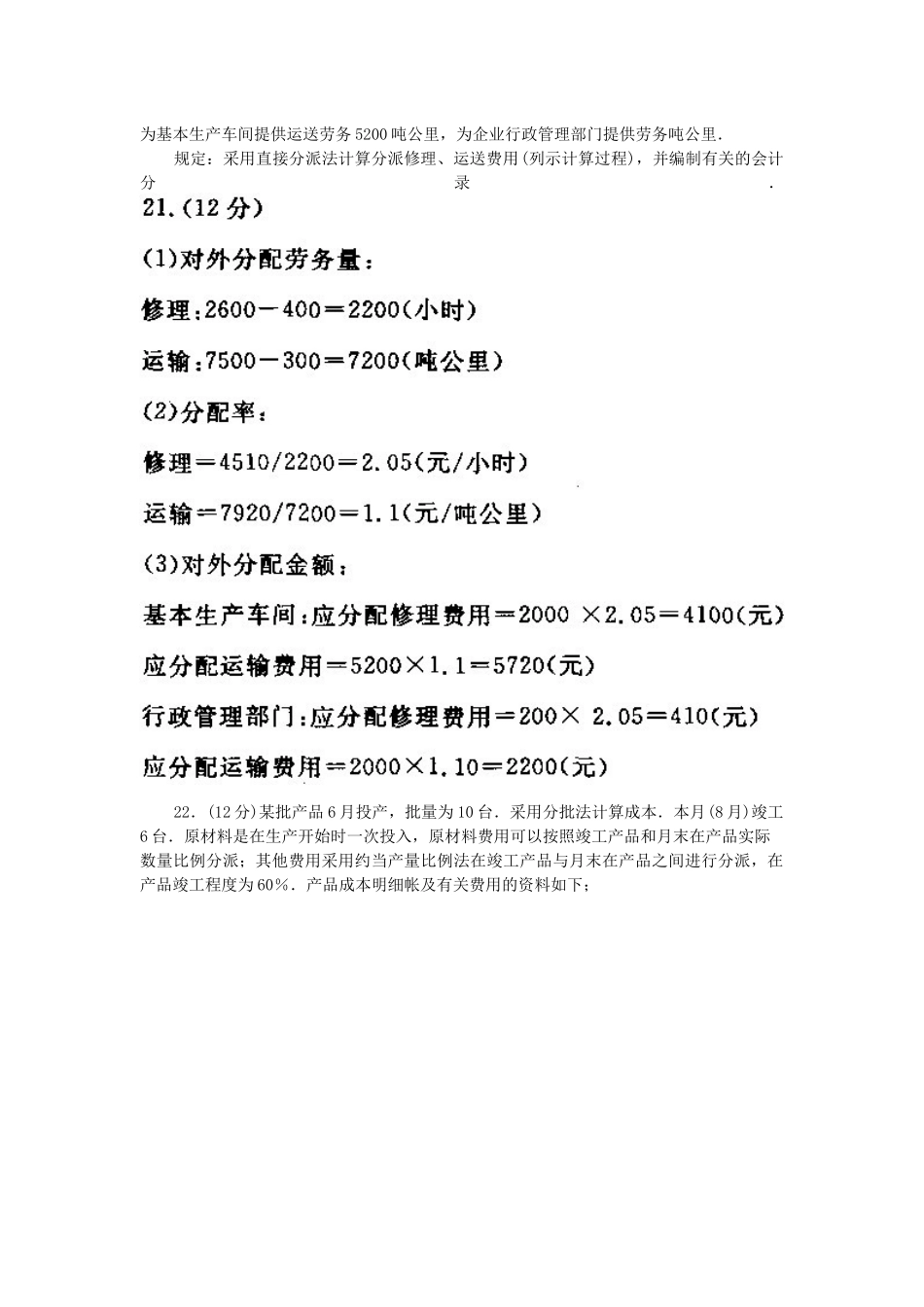

会计分录:(1)借:基本生产成本——甲产品 4500 ——乙产品 3200 制造