1、总投资收益率: ROI=EBIT/TI *100% EBIT--技术方案正常年份年息税前利润或运行期内年平均息税前利润 TI--技术方案总投资 = 建设投资+建设期贷款利息+所有流动资金资本金净利润率 ROE=NP/EC*100% NP--技术方案正常年份年净利润或运行期内年平均净利润

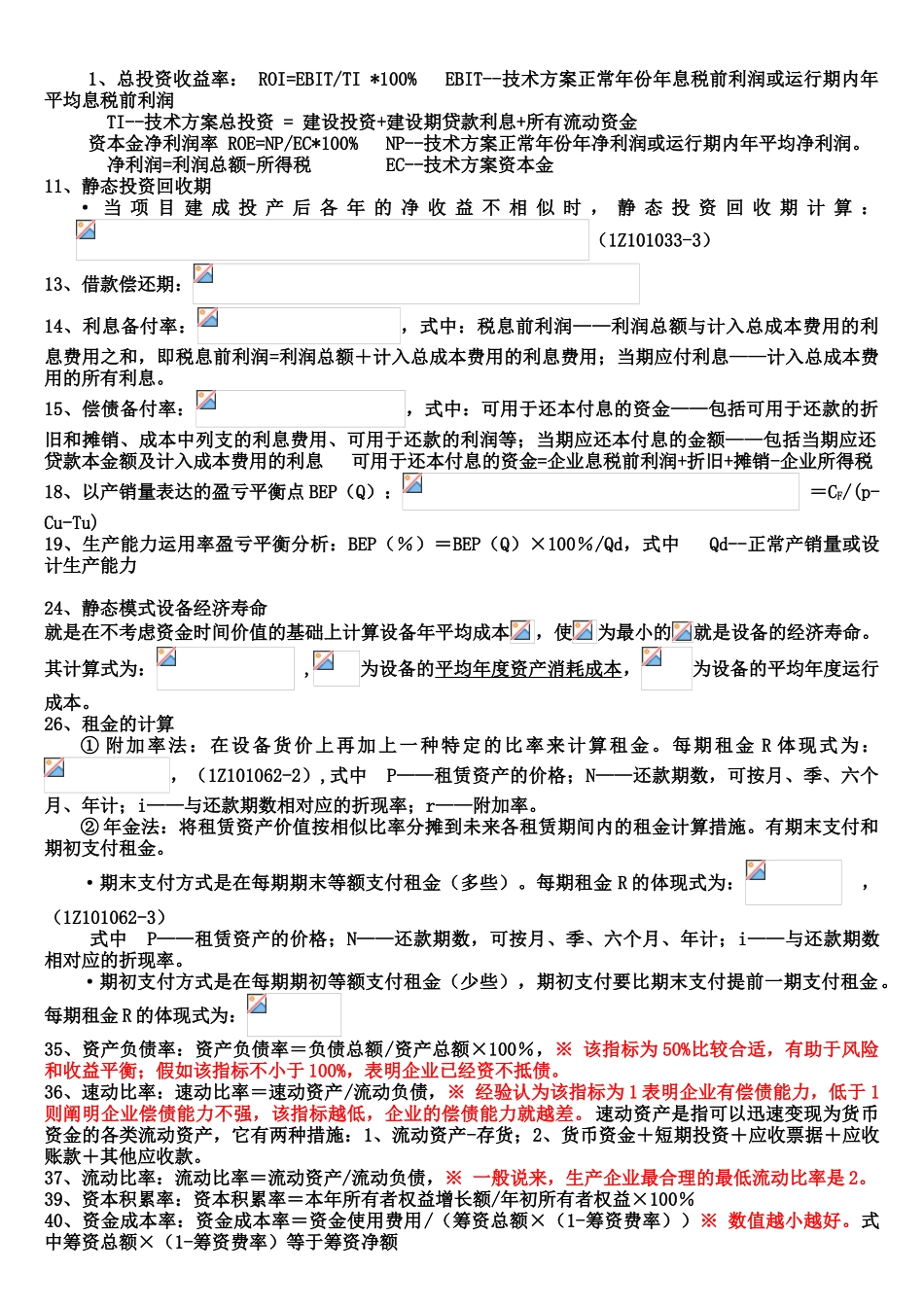

净利润=利润总额-所得税 EC--技术方案资本金 11、静态投资回收期· 当 项 目 建 成 投 产 后 各 年 的 净 收 益 不 相 似 时 , 静 态 投 资 回 收 期 计 算 :(1Z101033-3)13、借款偿还期:14、利息备付率:,式中:税息前利润——利润总额与计入总成本费用的利息费用之和,即税息前利润=利润总额+计入总成本费用的利息费用;当期应付利息——计入总成本费用的所有利息

15、偿债备付率:,式中:可用于还本付息的资金——包括可用于还款的折旧和摊销、成本中列支的利息费用、可用于还款的利润等;当期应还本付息的金额——包括当期应还贷款本金额及计入成本费用的利息 可用于还本付息的资金=企业息税前利润+折旧+摊销-企业所得税18、以产销量表达的盈亏平衡点 BEP(Q): =CF/(p-Cu-Tu)19、生产能力运用率盈亏平衡分析:BEP(%)=BEP(Q)×100%/Qd,式中 Qd--正常产销量或设计生产能力24、静态模式设备经济寿命就是在不考虑资金时间价值的基础上计算设备年平均成本,使为最小的就是设备的经济寿命

其计算式为: ,为设备的平均年度资产消耗成本,为设备的平均年度运行成本

26、租金的计算① 附加率法:在设备货价上再加上一种特定的比率来计算租金

每期租金 R 体现式为:,(1Z101062-2),式中 P——租赁资产的价格;N——还款期数,可按月、季、六个月、年计;i——与还款期数相对应的折现率;r——附加率

② 年金法:将租赁资产价值按相似比率分摊到未