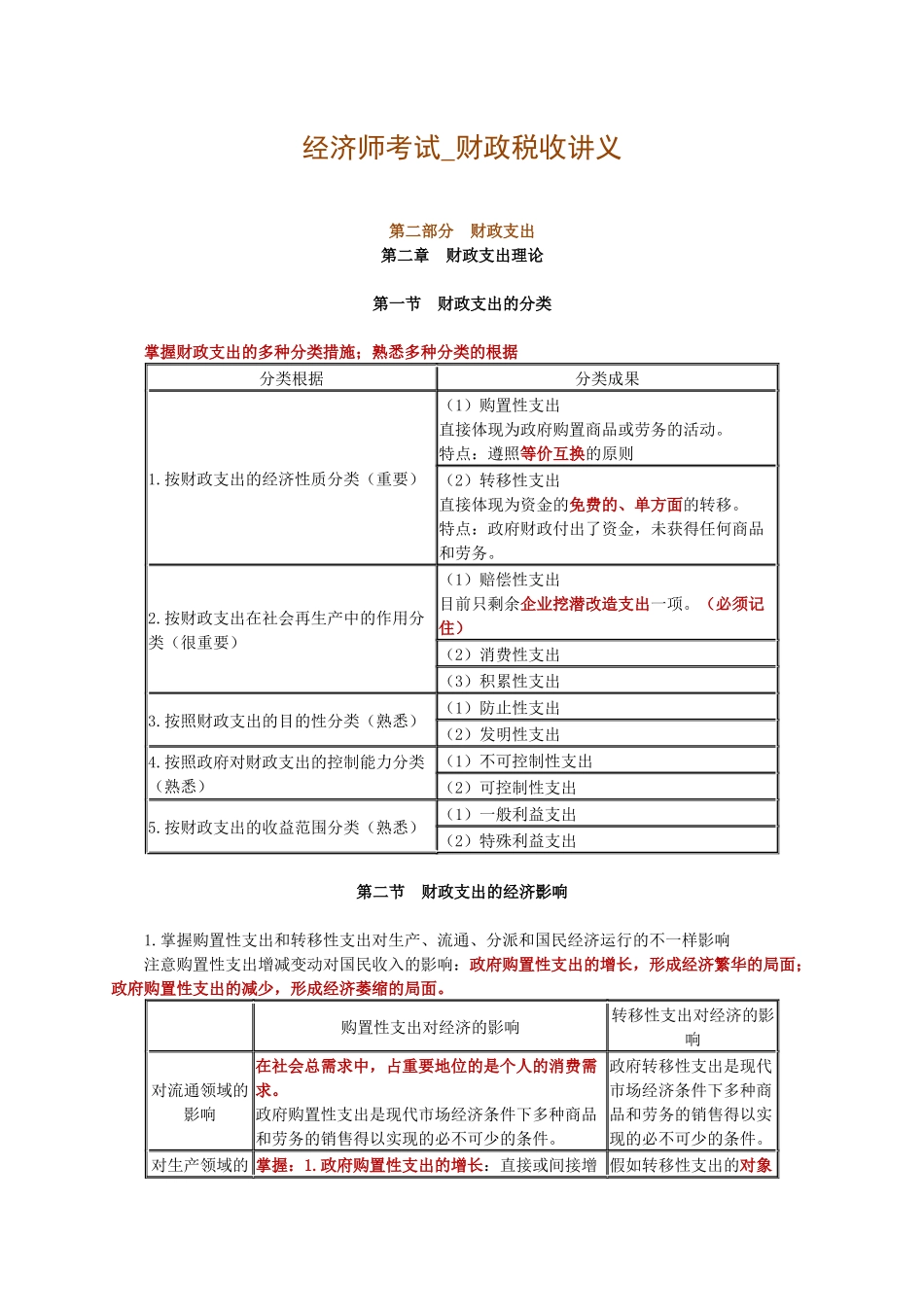

经济师考试_财政税收讲义第二部分 财政支出第二章 财政支出理论 第一节 财政支出的分类 掌握财政支出的多种分类措施;熟悉多种分类的根据分类根据分类成果1

按财政支出的经济性质分类(重要)(1)购置性支出直接体现为政府购置商品或劳务的活动

特点:遵照等价互换的原则(2)转移性支出直接体现为资金的免费的、单方面的转移

特点:政府财政付出了资金,未获得任何商品和劳务

按财政支出在社会再生产中的作用分类(很重要)(1)赔偿性支出目前只剩余企业挖潜改造支出一项

(必须记住)(2)消费性支出(3)积累性支出3

按照财政支出的目的性分类(熟悉)(1)防止性支出(2)发明性支出4

按照政府对财政支出的控制能力分类(熟悉)(1)不可控制性支出(2)可控制性支出5

按财政支出的收益范围分类(熟悉)(1)一般利益支出(2)特殊利益支出 第二节 财政支出的经济影响 1

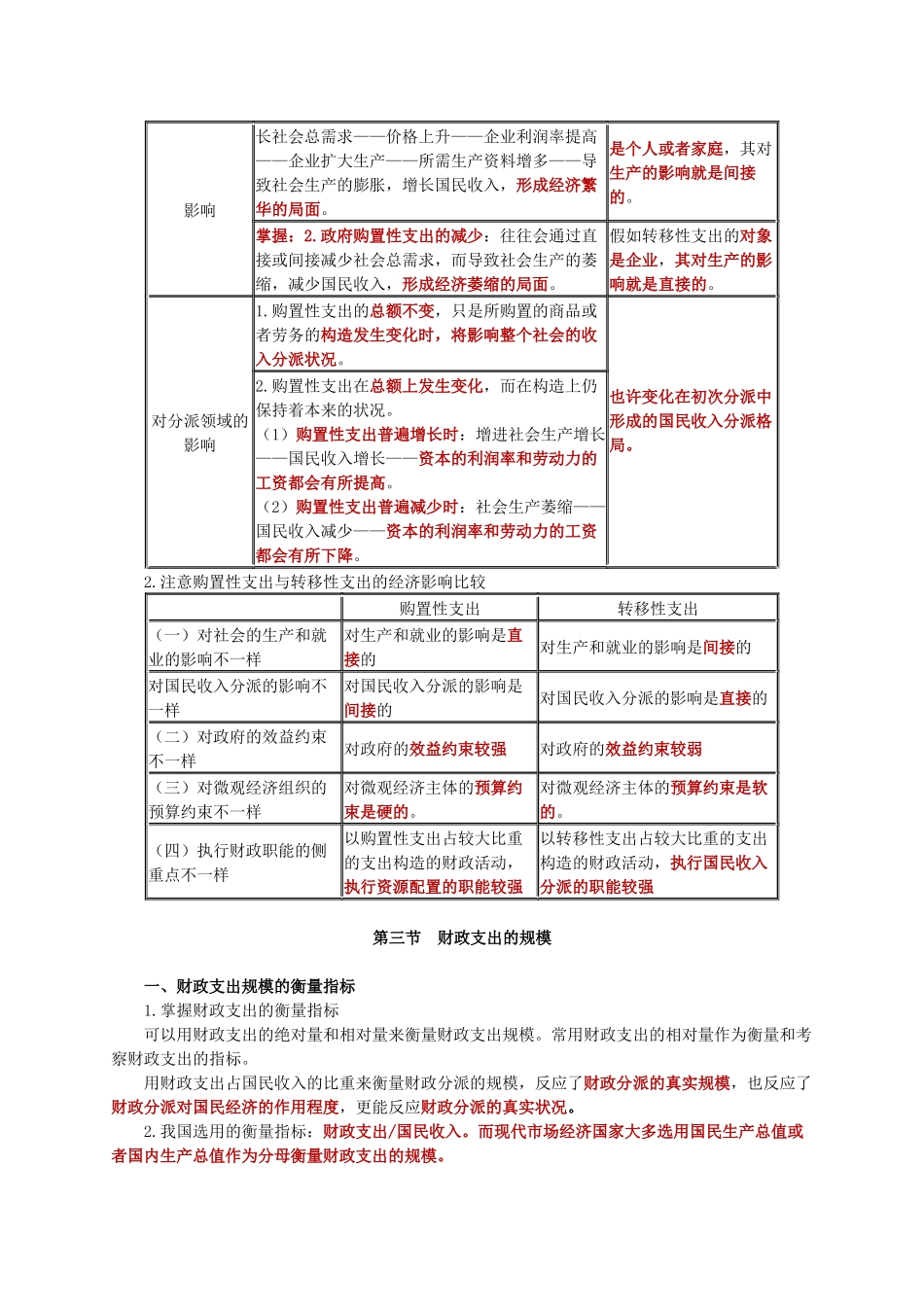

掌握购置性支出和转移性支出对生产、流通、分派和国民经济运行的不一样影响 注意购置性支出增减变动对国民收入的影响:政府购置性支出的增长,形成经济繁华的局面;政府购置性支出的减少,形成经济萎缩的局面

购置性支出对经济的影响转移性支出对经济的影响对流通领域的影响在社会总需求中,占重要地位的是个人的消费需求

政府购置性支出是现代市场经济条件下多种商品和劳务的销售得以实现的必不可少的条件

政府转移性支出是现代市场经济条件下多种商品和劳务的销售得以实现的必不可少的条件

对生产领域的 掌握:1

政府购置性支出的增长:直接或间接增 假如转移性支出的对象影响长社会总需求——价格上升——企业利润率提高——企业扩大生产——所需生产资料增多——导致社会生产的膨胀,增长国民收入,形成经济繁华的局面

是个人或者家庭,其对生产的影响就是间接的

政府购置性支出的减少:往往会通过直接或间接减少社会总需求,而导致社会生产的萎缩,减少国民收入,形成经济萎