第四章 会计凭证 第一节 会计凭证的概念、意义和种类 一、会计凭证的概念和种类 会计凭证是记录经济业务事项发生或完毕状况的书面证明,也是登记账簿的根据

通过填制或获得会计凭证,可以明确经济责任

任何会计凭证都必须通过有关人员的严格审核,只有通过审核无误的会计凭证才能作为登记账簿的根据

二、会计凭证的意义 合法获得、对的填制和审核会计凭证是会计核算措施之一,是会计核算的初始阶段和基本环节,是一项重要的基础性会计工作

会计凭证工作的意义重要体目前如下三个方面: 1

记录经济业务,提供记账根据

(记录、计量) 2

明确经济责任,强化内部控制

(签章、传递) 3

监督经济活动,控制经济运行

(强调事中控制) 三、会计凭证的种类 会计凭证按照填制程序和用途不一样,一般可以分为原始凭证和记账凭证两类

(一)原始凭证 原始凭证是在经济业务发生或完毕时获得或填制的,用以证明经济业务的发生或完毕状况,并作为记账原始根据的会计凭证,如发票、收据、材料入库单、领料单等

(二)记账凭证 记账凭证也称记账凭单,由会计人员根据审核无误的原始凭证或原始凭证汇总表编制而成

记账凭证应记载经济业务的简要内容,明确会计分录,它是登记账簿的直接根据

第二节 原始凭证 一、概念 原始凭证又称单据,是在经济业务发生或完毕时获得或填制的,用以记录或证明经济业务的发生或完毕状况的文字凭据

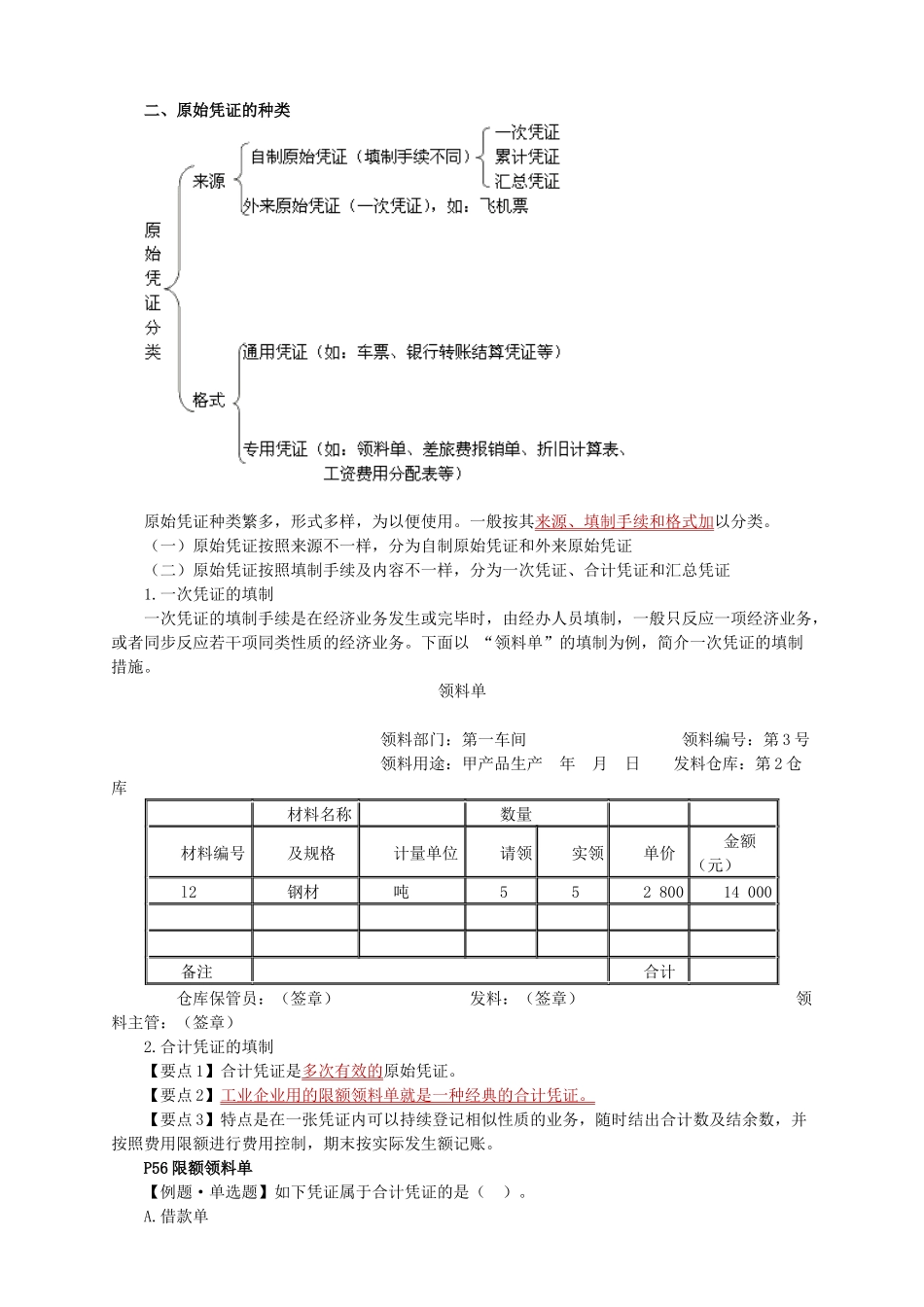

【补充】如下不属于原始凭证: 二、原始凭证的种类 原始凭证种类繁多,形式多样,为以便使用

一般按其来源、填制手续和格式加以分类

(一)原始凭证按照来源不一样,分为自制原始凭证和外来原始凭证 (二)原始凭证按照填制手续及内容不一样,分为一次凭证、合计凭证和汇总凭证 1

一次凭证的填制 一次凭证的填制手续是在经济业务发生或完毕时,由经办人员填制,一般只反应一项经济业务,或者同步反应若干项同类性质的经济业务

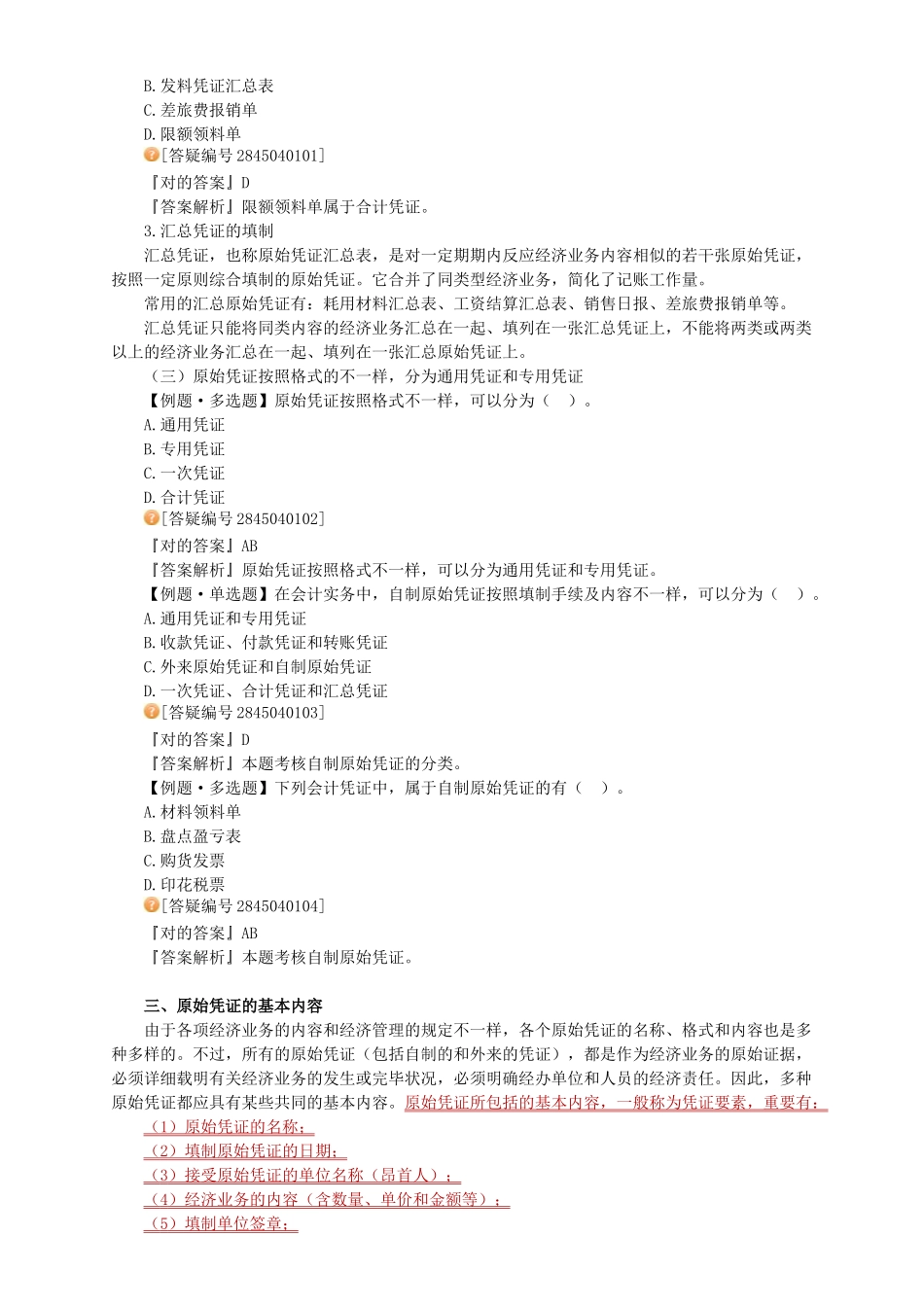

下面以 “领料