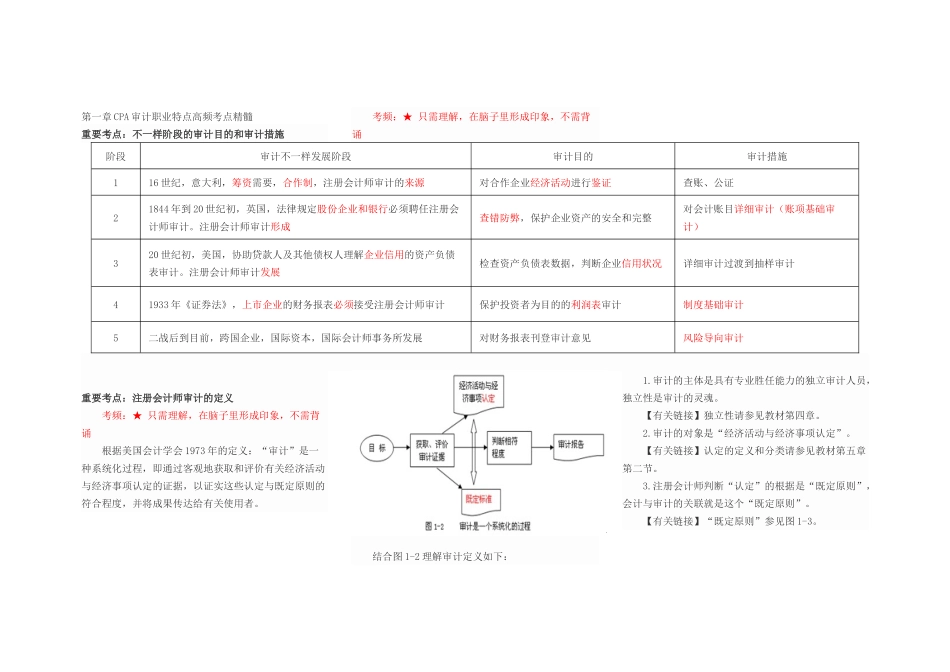

第一章 CPA 审计职业特点高频考点精髓重要考点:不一样阶段的审计目的和审计措施 考频:★ 只需理解,在脑子里形成印象,不需背诵阶段审计不一样发展阶段审计目的审计措施116 世纪,意大利,筹资需要,合作制,注册会计师审计的来源对合作企业经济活动进行鉴证 查账、公证 21844 年到 20 世纪初,英国,法律规定股份企业和银行必须聘任注册会计师审计

注册会计师审计形成查错防弊,保护企业资产的安全和完整 对会计账目详细审计(账项基础审计) 320 世纪初,美国,协助贷款人及其他债权人理解企业信用的资产负债表审计

注册会计师审计发展检查资产负债表数据,判断企业信用状况详细审计过渡到抽样审计41933 年《证券法》,上市企业的财务报表必须接受注册会计师审计保护投资者为目的的利润表审计 制度基础审计5二战后到目前,跨国企业,国际资本,国际会计师事务所发展对财务报表刊登审计意见风险导向审计 重要考点:注册会计师审计的定义 考频:★ 只需理解,在脑子里形成印象,不需背诵 根据美国会计学会 1973 年的定义:“审计”是一种系统化过程,即通过客观地获取和评价有关经济活动与经济事项认定的证据,以证实这些认定与既定原则的符合程度,并将成果传达给有关使用者

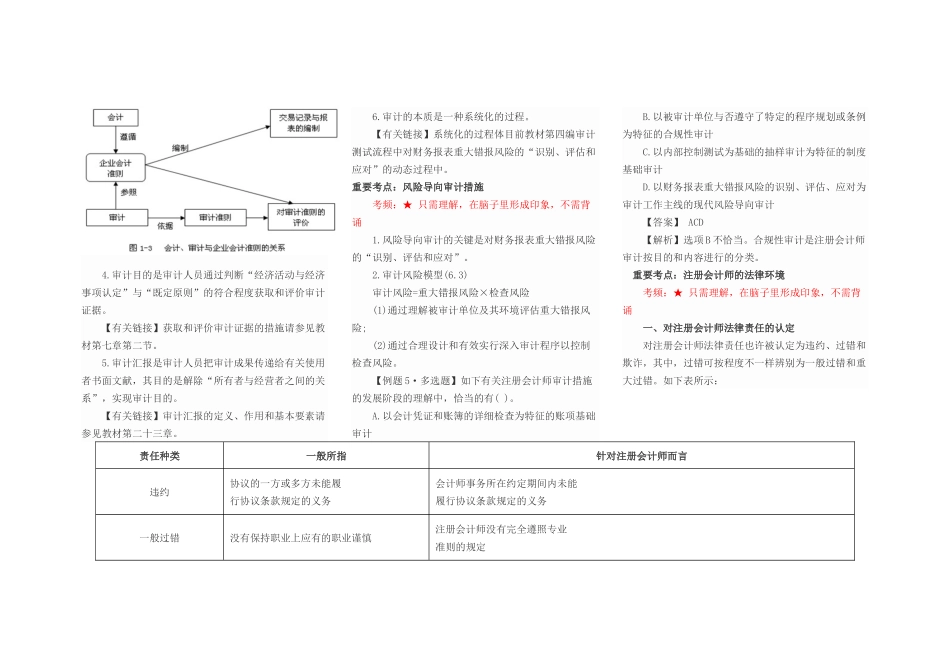

结合图 1-2 理解审计定义如下: 1

审计的主体是具有专业胜任能力的独立审计人员,独立性是审计的灵魂

【有关链接】独立性请参见教材第四章

审计的对象是“经济活动与经济事项认定”

【有关链接】认定的定义和分类请参见教材第五章第二节

注册会计师判断“认定”的根据是“既定原则”,会计与审计的关联就是这个“既定原则”

【有关链接】“既定原则”参见图 1-3

审计目的是审计人员通过判断“经济活动与经济事项认定”与“既定原则”的符合程度获取和评价审计证据

【有关链接】获取和评价审计证据的措施请参见教材第七章第二节