【基础考点】:增值税的概念 增值税是对单位和个人生产经营过程中获得的增值额为课税对象征收的一种税

(一)有关增值额的问题 1

不一样角度对增值额的理解角度对增值额的理解从理论上讲增值额是企业在生产经营过程中新发明的那部分价值,即货物或劳务价值中 V+M 部分,在我国相称于净产值或国民收入部分从一种生产经营单位来看增值额是指该单位销售货物或提供劳务的收入额扣除为生产经营这种货物(包括劳务,下同)而外购的那部分货物价款后的余额从一项货物来看增值额是该货物经历的生产和流通的各个环节所发明的增值额之和,也就是该项货物的最终销售价值 2

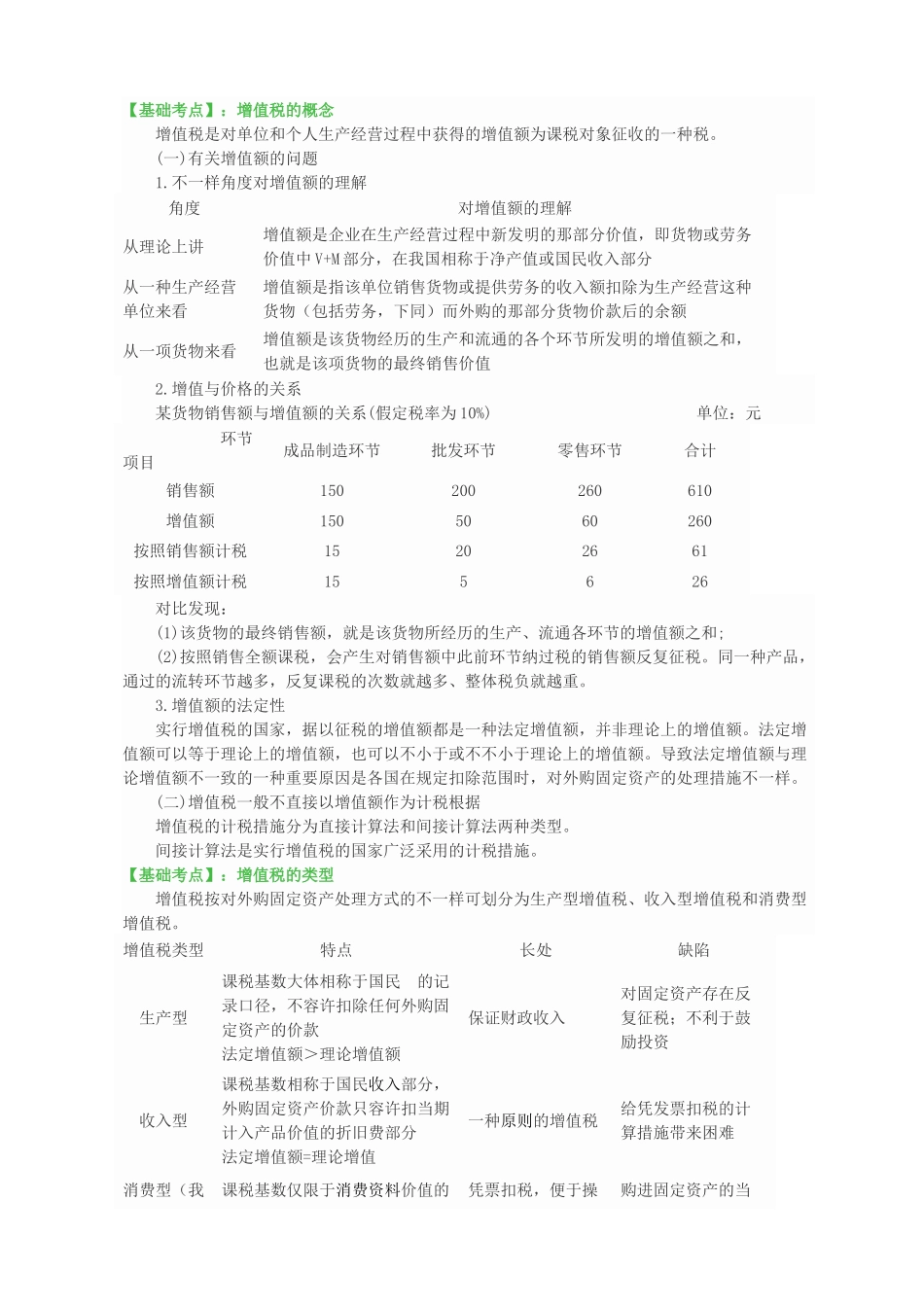

增值与价格的关系 某货物销售额与增值额的关系(假定税率为 10%) 单位:元环节项目成品制造环节批发环节零售环节合计销售额150200260610增值额1505060260按照销售额计税15202661按照增值额计税155626 对比发现: (1)该货物的最终销售额,就是该货物所经历的生产、流通各环节的增值额之和; (2)按照销售全额课税,会产生对销售额中此前环节纳过税的销售额反复征税

同一种产品,通过的流转环节越多,反复课税的次数就越多、整体税负就越重

增值额的法定性 实行增值税的国家,据以征税的增值额都是一种法定增值额,并非理论上的增值额

法定增值额可以等于理论上的增值额,也可以不小于或不不小于理论上的增值额

导致法定增值额与理论增值额不一致的一种重要原因是各国在规定扣除范围时,对外购固定资产的处理措施不一样

(二)增值税一般不直接以增值额作为计税根据 增值税的计税措施分为直接计算法和间接计算法两种类型

间接计算法是实行增值税的国家广泛采用的计税措施

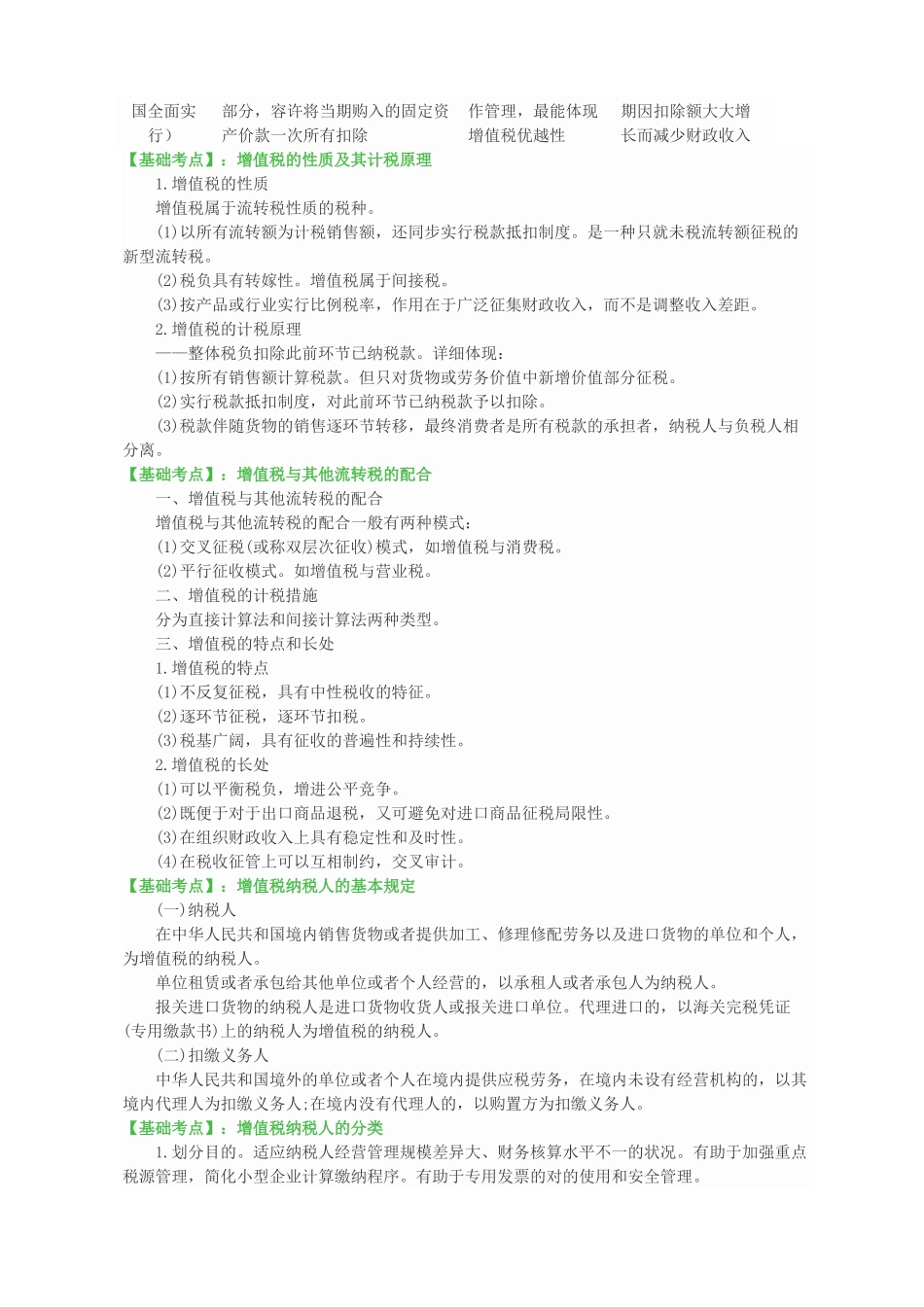

【基础考点】:增值税的类型 增值税按对外购固定资产处理方式的不一样可划分为生产型增值税、收入型增值税和消费型增值税

增值税类型特点长处缺陷生产型课税基数大体相称于国民 的记录口径,不容许