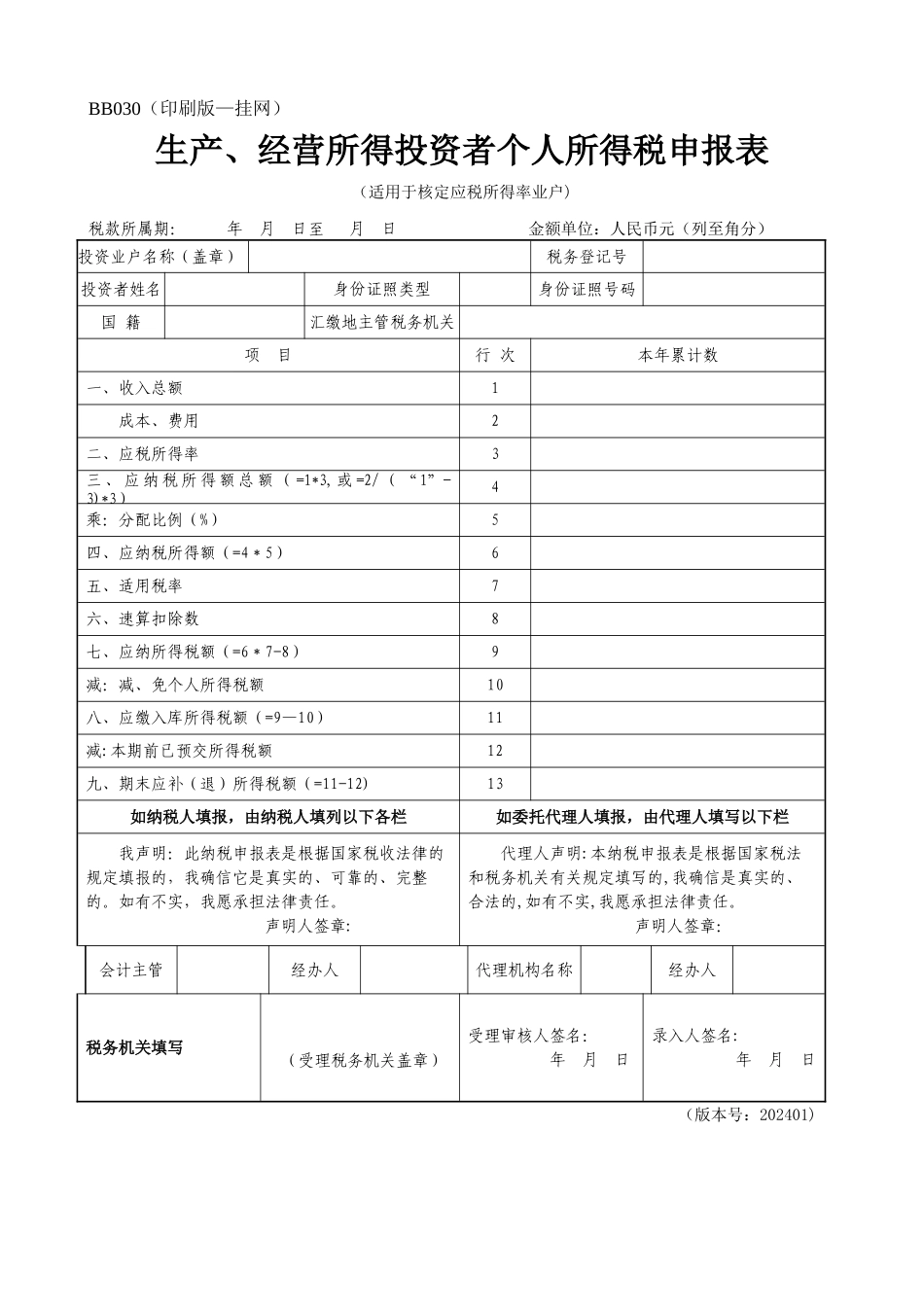

BB030(印刷版—挂网)生产、经营所得投资者个人所得税申报表(适用于核定应税所得率业户)税款所属期: 年 月 日至 月 日 金额单位:人民币元(列至角分)投资业户名称(盖章)税务登记号投资者姓名身份证照类型身份证照号码国 籍汇缴地主管税务机关项 目行 次本年累计数一、收入总额1成本、费用2二、应税所得率3三 、 应 纳 税 所 得 额 总 额 ( =1*3, 或 =2/ (“ 1”-3)*3)4乘:分配比例(%)5四、应纳税所得额(=4*5)6五、适用税率7六、速算扣除数8七、应纳所得税额(=6*7-8)9减:减、免个人所得税额10八、应缴入库所得税额(=9—10)11减:本期前已预交所得税额12九、期末应补(退)所得税额(=11-12)13如纳税人填报,由纳税人填列以下各栏如委托代理人填报,由代理人填写以下栏我声明:此纳税申报表是根据国家税收法律的规定填报的,我确信它是真实的、可靠的、完整的

如有不实,我愿承担法律责任

声明人签章:代理人声明:本纳税申报表是根据国家税法和税务机关有关规定填写的,我确信是真实的、合法的,如有不实,我愿承担法律责任

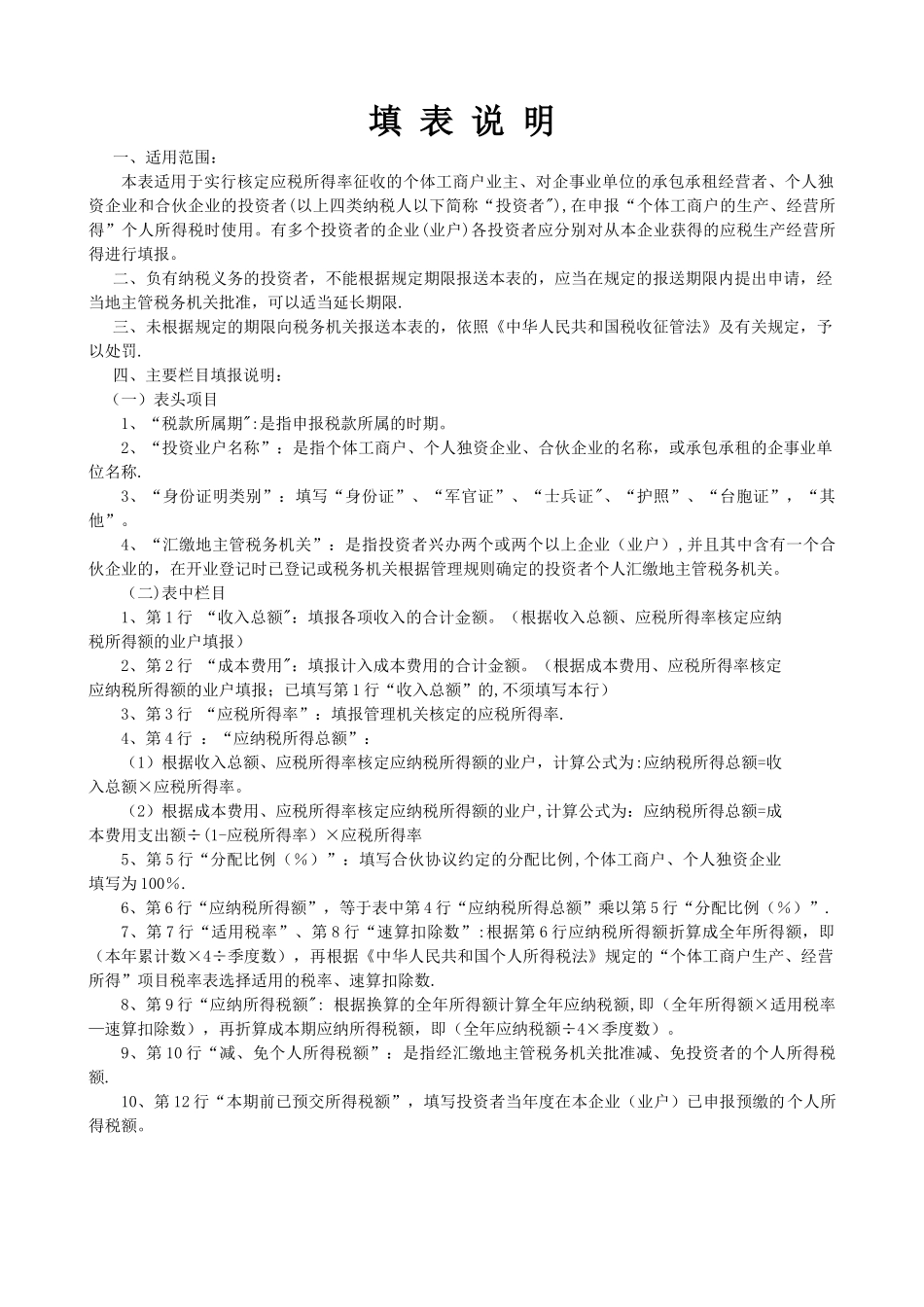

声明人签章:会计主管经办人代理机构名称经办人税务机关填写(受理税务机关盖章)受理审核人签名: 年 月 日录入人签名: 年 月 日 (版本号:202401)填 表 说 明一、适用范围:本表适用于实行核定应税所得率征收的个体工商户业主、对企事业单位的承包承租经营者、个人独资企业和合伙企业的投资者(以上四类纳税人以下简称“投资者"),在申报“个体工商户的生产、经营所得”个人所得税时使用

有多个投资者的企业(业户)各投资者应分别对从本企业获得的应税生产经营所得进行填报

二、负有纳税义务的投资者,不能根据规定期限报送本表的,应当在规定的报送期限内提出申请,经当地主管税务机关批准,可以适当延长期限

三、未根据规定的期限向税务机关报送本表