生产过程核算教案 昆池职中 孟小敏一、教学内容:生产过程的核算二、教学目标(一)知识目标(1)了解生产过程核算的主要内容(2)理解生产过程核算应设置的主要账户(3)掌握生产过程的账务处理(二)能力目标(1)提高学生对账户的运用及分析解决问题的能力(2)加强学生对会计核算的实际操作能力(三)情感目标(1)激发学习的乐趣 (2)增强自信心 (3)具有团结协作、勇于探究的精神

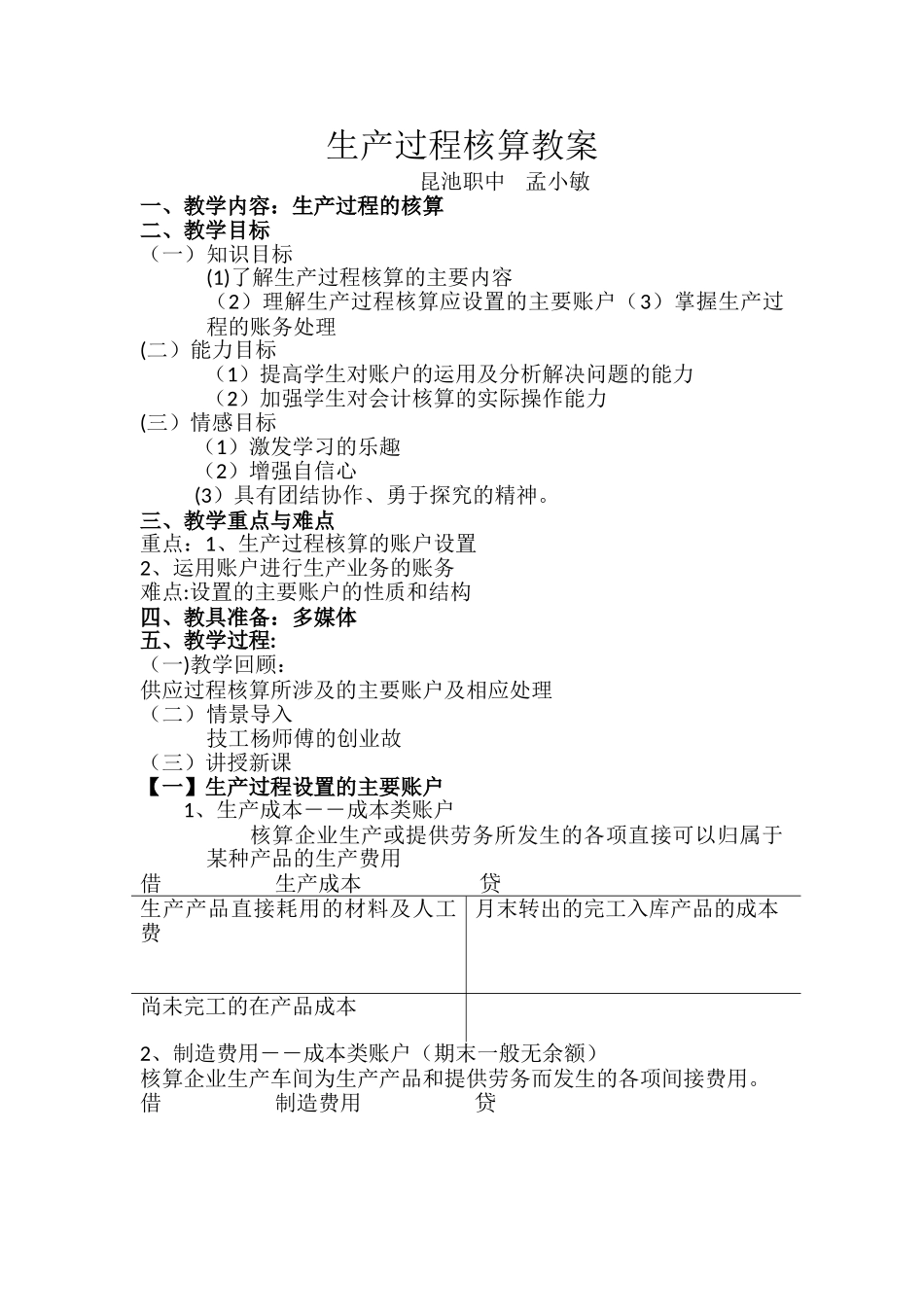

三、教学重点与难点重点:1、生产过程核算的账户设置2、运用账户进行生产业务的账务难点:设置的主要账户的性质和结构 四、教具准备:多媒体五、教学过程:(一)教学回顾:供应过程核算所涉及的主要账户及相应处理(二)情景导入技工杨师傅的创业故(三)讲授新课【一】生产过程设置的主要账户1、生产成本――成本类账户核算企业生产或提供劳务所发生的各项直接可以归属于某种产品的生产费用 借 生产成本 贷生产产品直接耗用的材料及人工费月末转出的完工入库产品的成本尚未完工的在产品成本2、制造费用――成本类账户(期末一般无余额)核算企业生产车间为生产产品和提供劳务而发生的各项间接费用

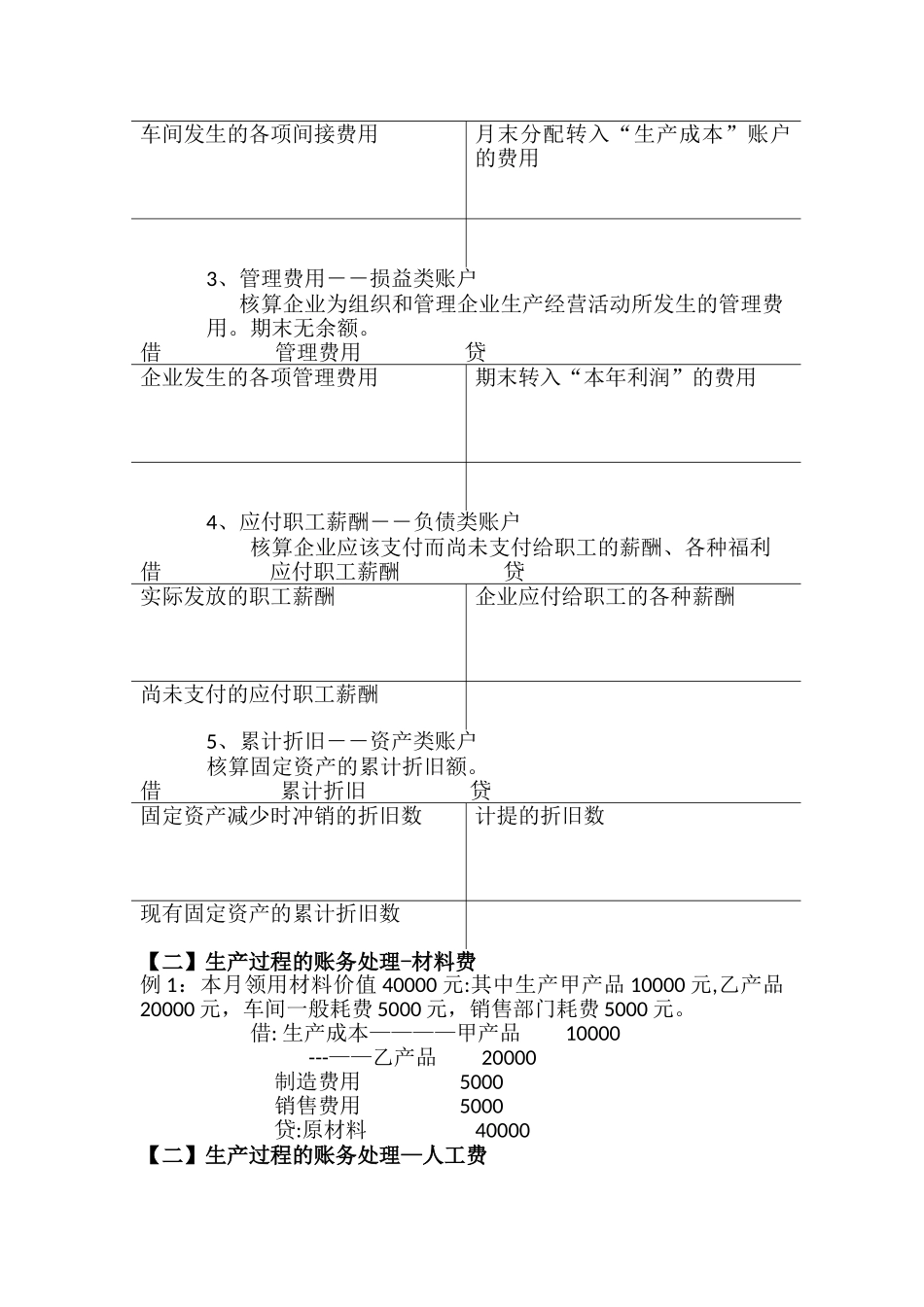

借 制造费用 贷车间发生的各项间接费用月末分配转入“生产成本”账户的费用3、管理费用――损益类账户核算企业为组织和管理企业生产经营活动所发生的管理费用

借 管理费用 贷企业发生的各项管理费用期末转入“本年利润”的费用4、应付职工薪酬――负债类账户核算企业应该支付而尚未支付给职工的薪酬、各种福利 借 应付职工薪酬 贷实际发放的职工薪酬企业应付给职工的各种薪酬尚未支付的应付职工薪酬5、累计折旧――资产类账户核算固定资产的累计折旧额

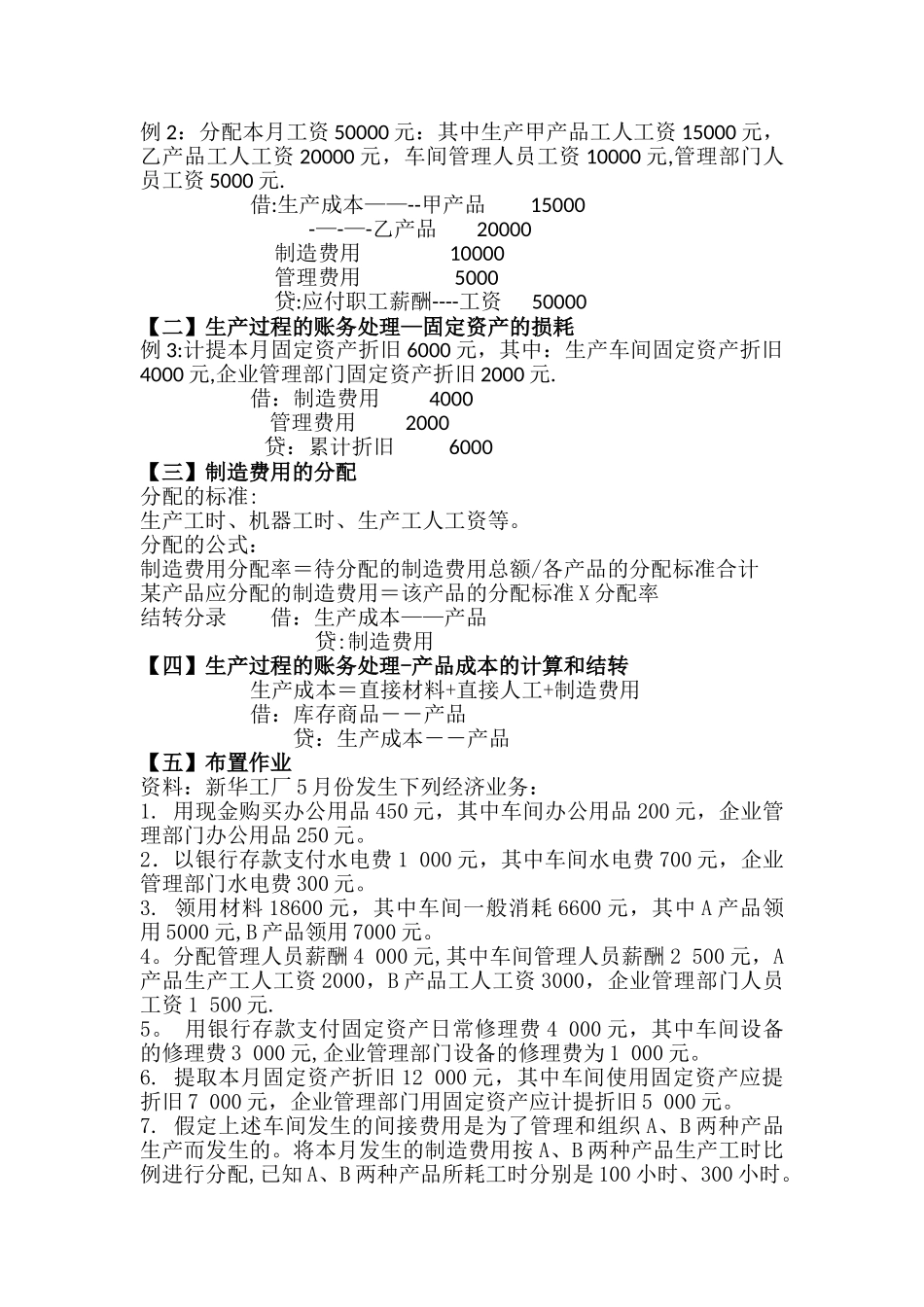

借 累计折旧 贷固定资产减少时冲销的折旧数计提的折旧数现有固定资产的累计折旧数【二】生产过程的账务处理-材料费例 1:本月领用材料价值 40000 元:其中生产甲产品 10000 元,乙产品20000 元,车间一般