第三章 税收法律制度本章的内容介绍:主要讲述了税收概述、主要税种、税收征管第一节 税收概述一、税收的概念与分类知识点一:税收的概念与分类(一)税收概念与分类 1、税收是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式

含义: 除了国家,任何机关和团体,都无权征税 税收具有强制性、无偿性、固定性的特征

作用: ⑴、税收是国家组织财政收入的主要形式

⑵、税收是国家调控经济运行的重要手段

⑶、税收具有维护国家政权的作用

⑷、税收是国际经济交往中维护国家利益的可靠保证

(二)税收的特征 税收三性:税收具有强制性、无偿性和固定性三个特征

2、无偿性:国家取得税收收入既不需偿还,也不需对纳税人付出任何对价

税收的无偿性是税收“三性”的核心

3、固定性:包括时间上的连续性和征收比例的固定性

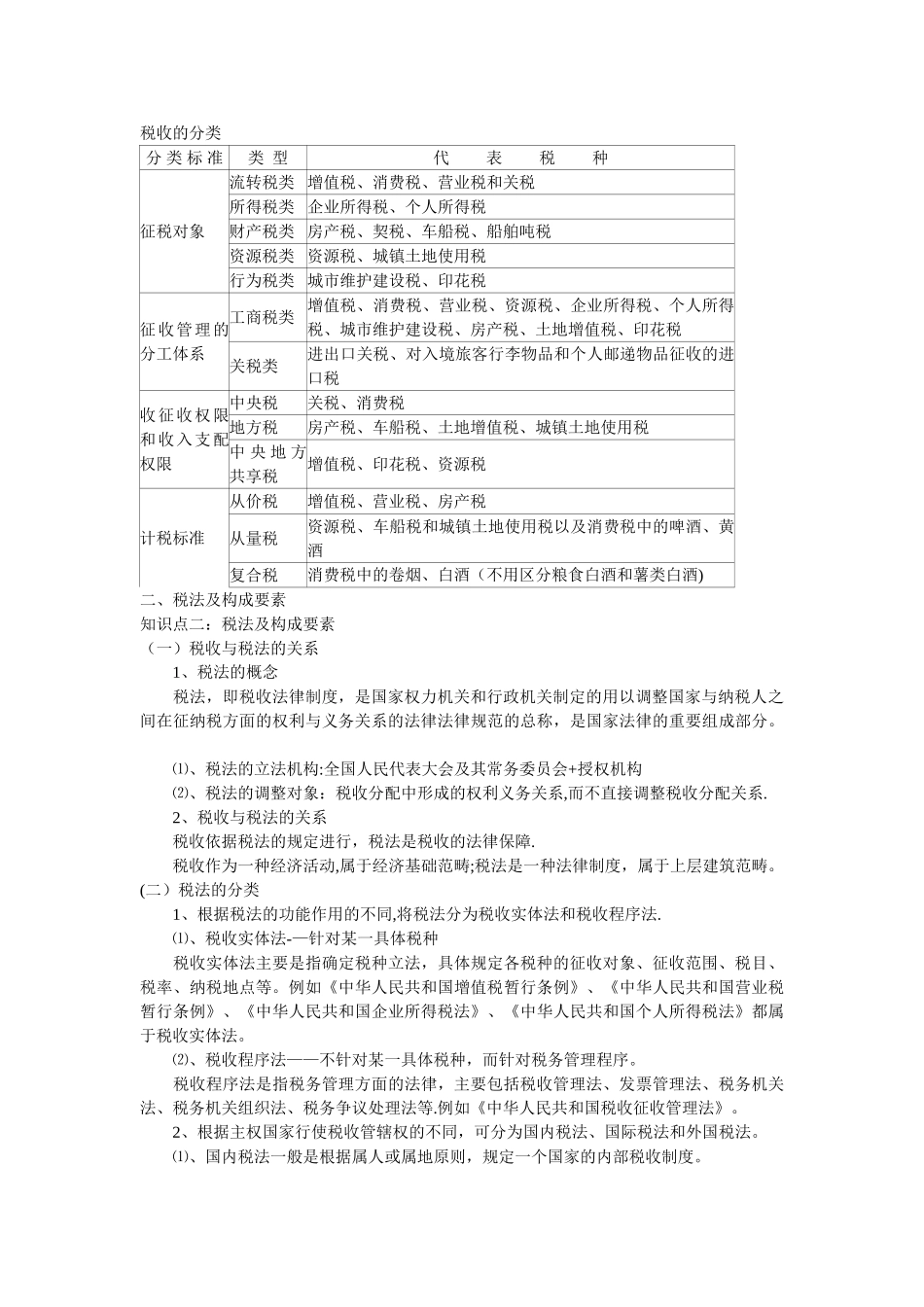

(三)税收的分类 我国的税种分类方式主要有: 1、按征税对象分类,可将全部税收划分为流转税类、所得税类、财产税类、资源税类和行为税类五种类型

⑴、流转税类:以流转额为征税对象流转额包括: ①、商品流转额:指商品交换的金额

②、非商品流转额:指名种劳务收入或者服务性业务收入的金额

特征:流转税是间接税;流转税是对物税,流转税的计税依据是商品或劳务的流转额

我国现行的增值税、消费税、营业税、关税都属于流转税

⑵、所得税类(收益税):以各种应纳税所得额为征税对象

特点:可以直接调节纳税人收入,发挥其公平税负、调整分配关系的作用

包括:企业所得税、个人所得税 ⑶、财产税类:以纳税人所拥有或支配的财产数量或者财产价值为征税对象,主要是对财产的价值或某种行为课税

对象: ①、不动产 ②、动产特点:①、可以为地方财政提供稳定的收入来源

②、可以防止财产过分集中于社会少数人,便于调节财宝的分配 ,体现社会分配的公正性

③、纳税人的财产分布地不尽一致,当地政府