工商管理硕士(MBA)课程论文课程名称: 财务管理 题 目:经济增加值在商业银行绩效评价方面的现实意义 —— 以南京银行为例 姓 名: 马国宏 学 号: 2024806151 成 绩: 二零一三年四月经济增加值在商业银行绩效评价方面的现实意义——以南京银行为例商业银行作为经营货币的特别行业,高风险性和高收益性是其经营管理的主要特征,而财务管理作为银行对风险控制、业绩评价的主要手段,日益成为现代商业银行经营管理的核心内容

在财务绩效评价方面,随着经营环境的巨大变化,传统的财务绩效评价指标不再适应商业银行进展的要求,主要表现为:一是存在调控会计利润的空间;二是投入资本没有计量其机会成本;三是无法反映银行未来的进展状况

纵观西方商业银行在财务领域关于银行业经营目标和绩效评价的变化,从 20 世纪 60年代开始经历了三次大的变迁:60—70 年代,商业银行的经营目标是增加市场份额,相应的测评指标主要为存贷款规模、市场占用率等;80 年代,利润最大化成为商业银行的经营目标,相应的指标主要为资产收益率(ROA)、权益收益率(ROE)等;90 年代至今,越来越多的商业银行将价值最大化作为经营目标,测评指标主要包括经济增加值(EVA)、经济资本等

EVA 通过调整后的会计利润减去银行使用资本的成本,来表示公司真实的价值,也就是资本的收益应该能够弥补资本丧失的机会成本,从而反映出企业为股东制造的价值

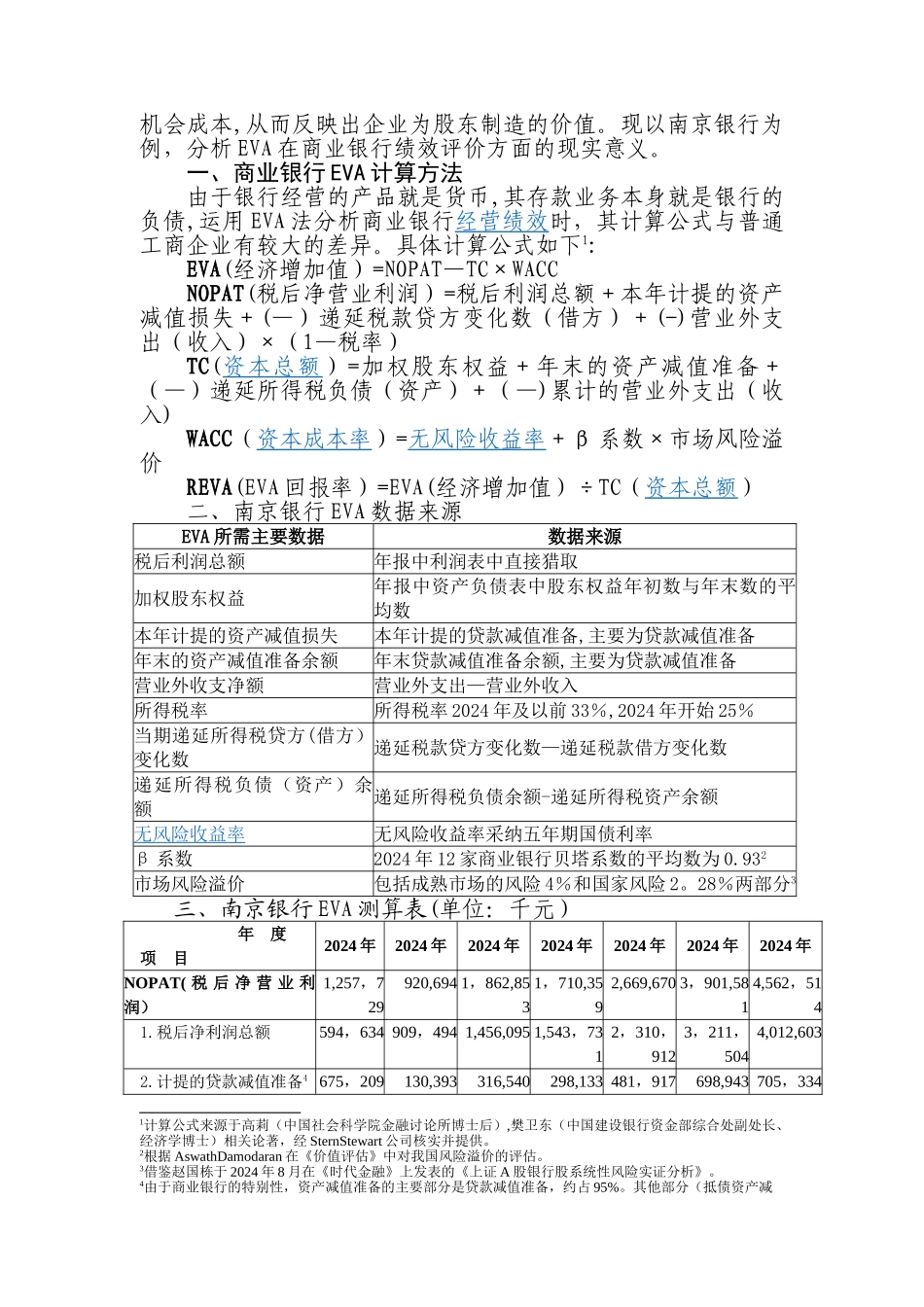

现以南京银行为例,分析 EVA 在商业银行绩效评价方面的现实意义

一、商业银行 EVA 计算方法由于银行经营的产品就是货币,其存款业务本身就是银行的负债,运用 EVA 法分析商业银行经营绩效时,其计算公式与普通工商企业有较大的差异

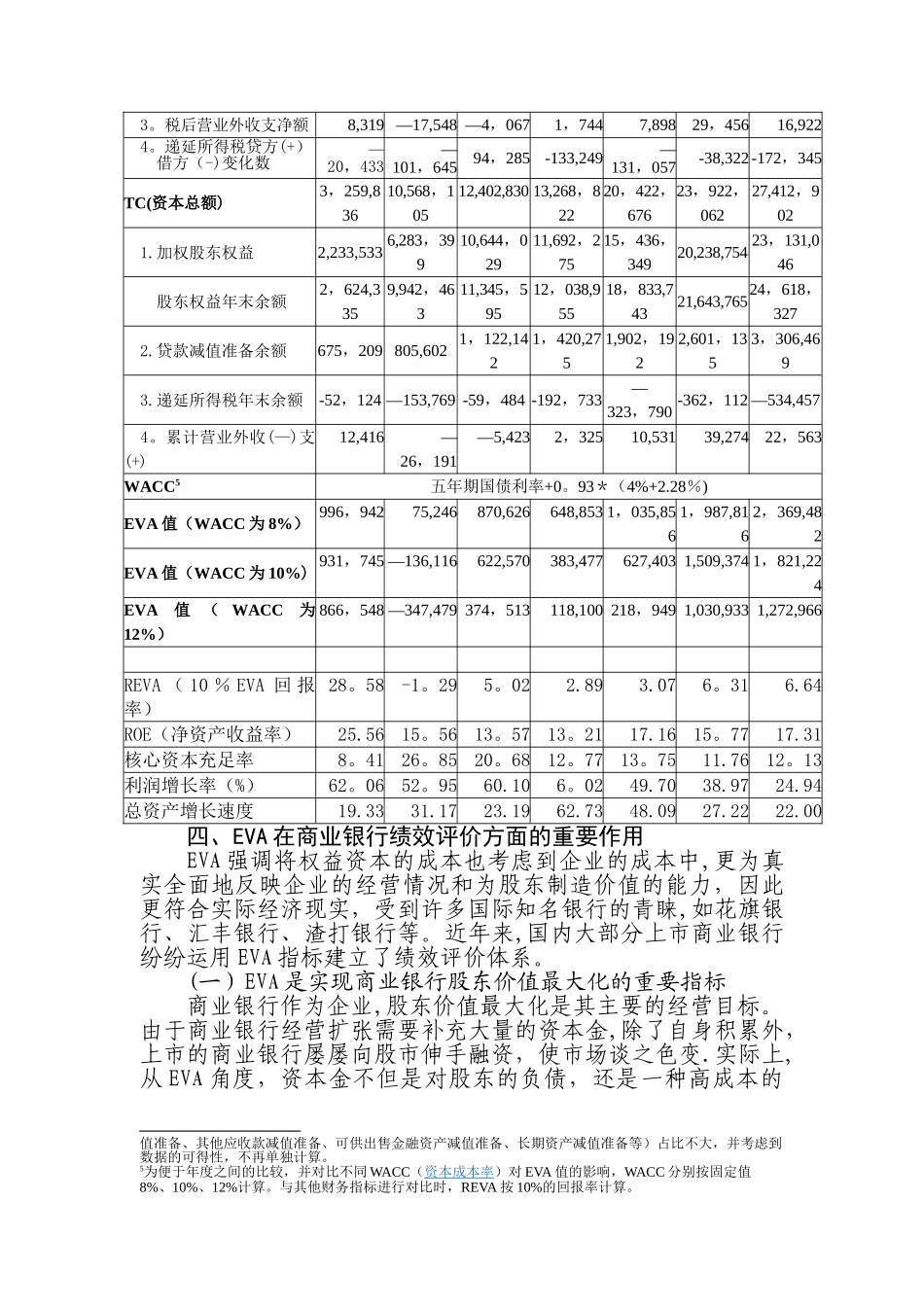

具体计算公式如下1:EVA(经济增加值)=NOPAT—TC×WACCNOPAT(税后净营业利润)=税后利润总额+本年计提的资产减值损失+(—)递延税款贷方变化数(借方