第四章计算变异指标;比较平均指标的代表性

例题:某车间有甲、乙两个生产组,甲组平均每个工人的日产量为 36 件,标准差为 9

6 件;乙组工人日产量资料如下:要求:⑴ 计算乙组平均每个工人的日产量和标准差; ⑵ 比较甲、乙两生产小组哪个组的日产量更有代表性

解:第十一章:计算相关系数、建立回归方程并解释回归系数的含义、预测因变量的估量值

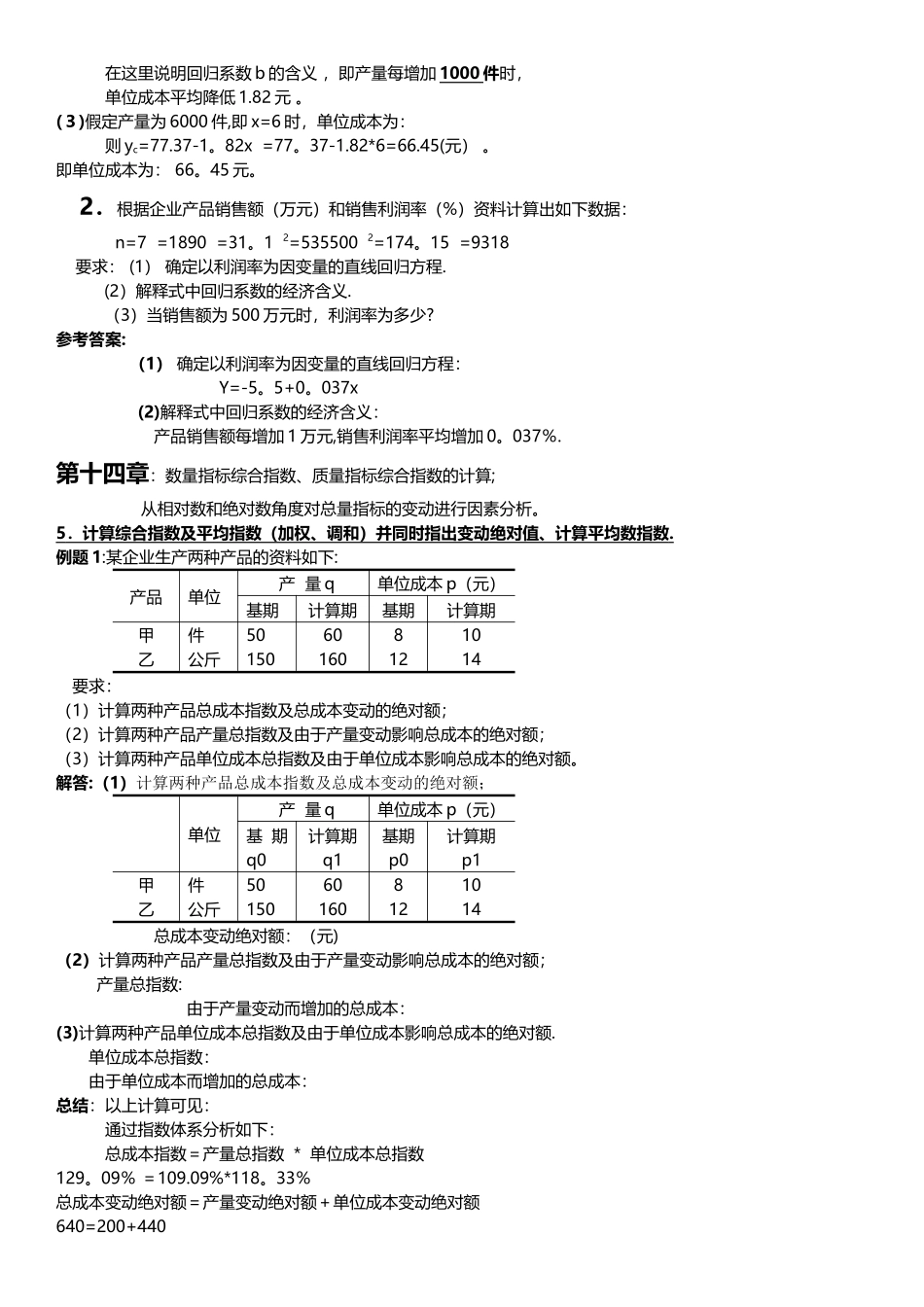

4 .计算相关系数;建立直线回归方程并指出回归系数的含义;利用建立的方程预测因变量的估量值

例题:某企业上半年产品产量与单位成本资料如下:月 份产量(千件)单位成本(元)123456234345737271736968要求: (1)计算相关系数,说明两个变量相关的密切程度

(2)配合回归方程,指出产量每增加 1000 件时,单位成本平均变动多少

(3)假定产量为 6000 件时,单位成本为多少元

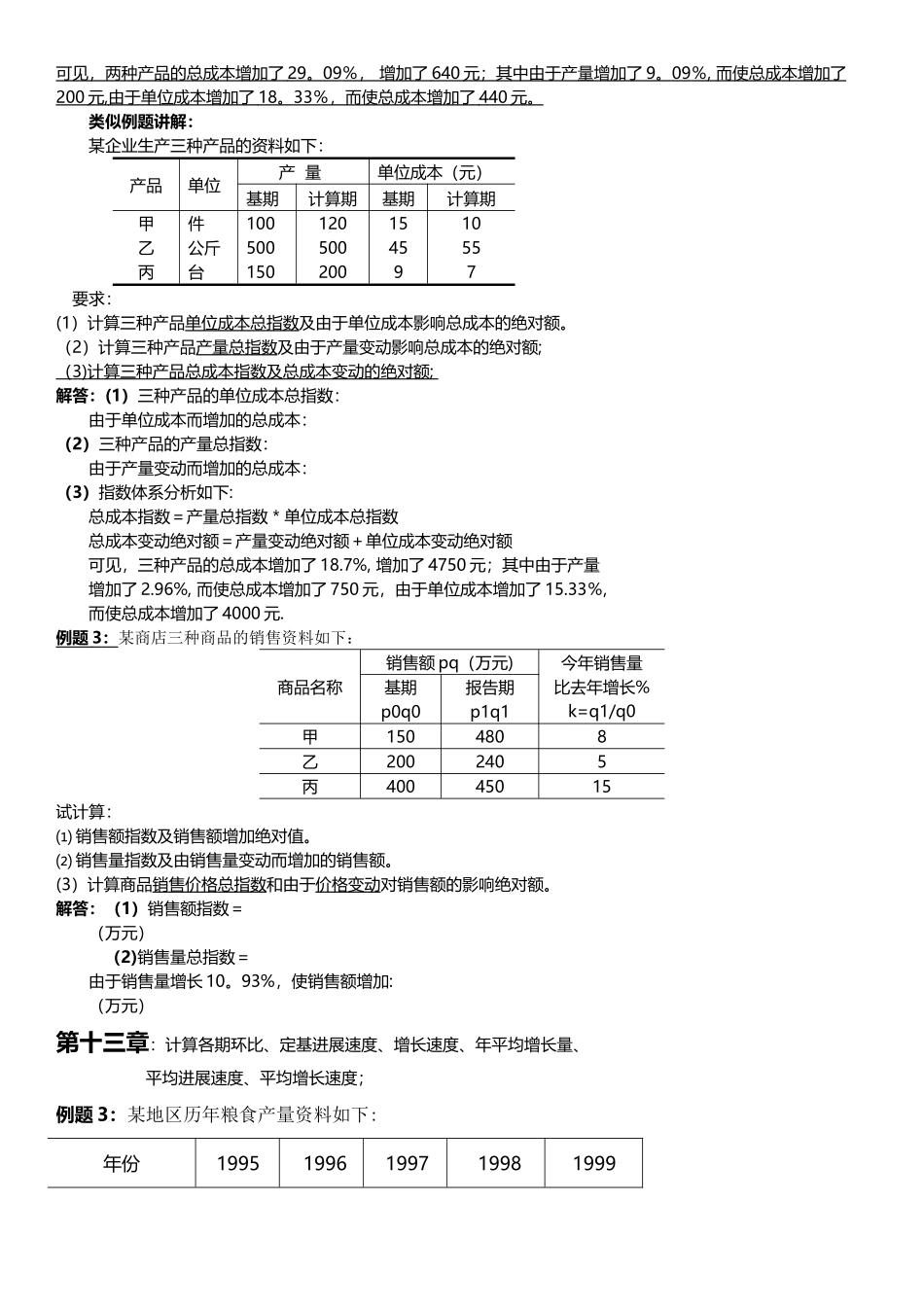

解答: 回归方程计算表:月份产量 x单位成本 yx2y2xy123456234345737271736968491691625532951845041532947614624146216284219276340合计2142679302681481n=6 =21 =426 2=79 2=30268 =1481 (1) 相关系数: =—0

9090 说明产量 x 和单位成本 y 之间存在着高度负相关关系

(2)设直线回归方程为 yc=a+bx n=6 =21 =426 2=79 2=30268 =1481 = (1481—1/6*21*426)/(79—1/6*21*21)=-1

82 =426/6-(—1

82)*21/6=77

37 则 yc=77

82x 在这里说明回归系数 b 的含义 ,即产量每增加 1000 件时,单位成本平均降低 1

(3)假定产量为 6000 件,即 x=6 时,单位成本为:则 yc=77