融资性担保公司三项计提的政策及帐务处理目前 ,绝大部分担保企业均遵照 《管理办法 》的 规 定 提取 了三项准备金:① 按当年担保费收入的 50%提取未到期责任准备金;② 按不超过当年年末担保责任余额的 1%提取担保赔偿准备金;③ 按净利润的一定比例提取一般风险准备金

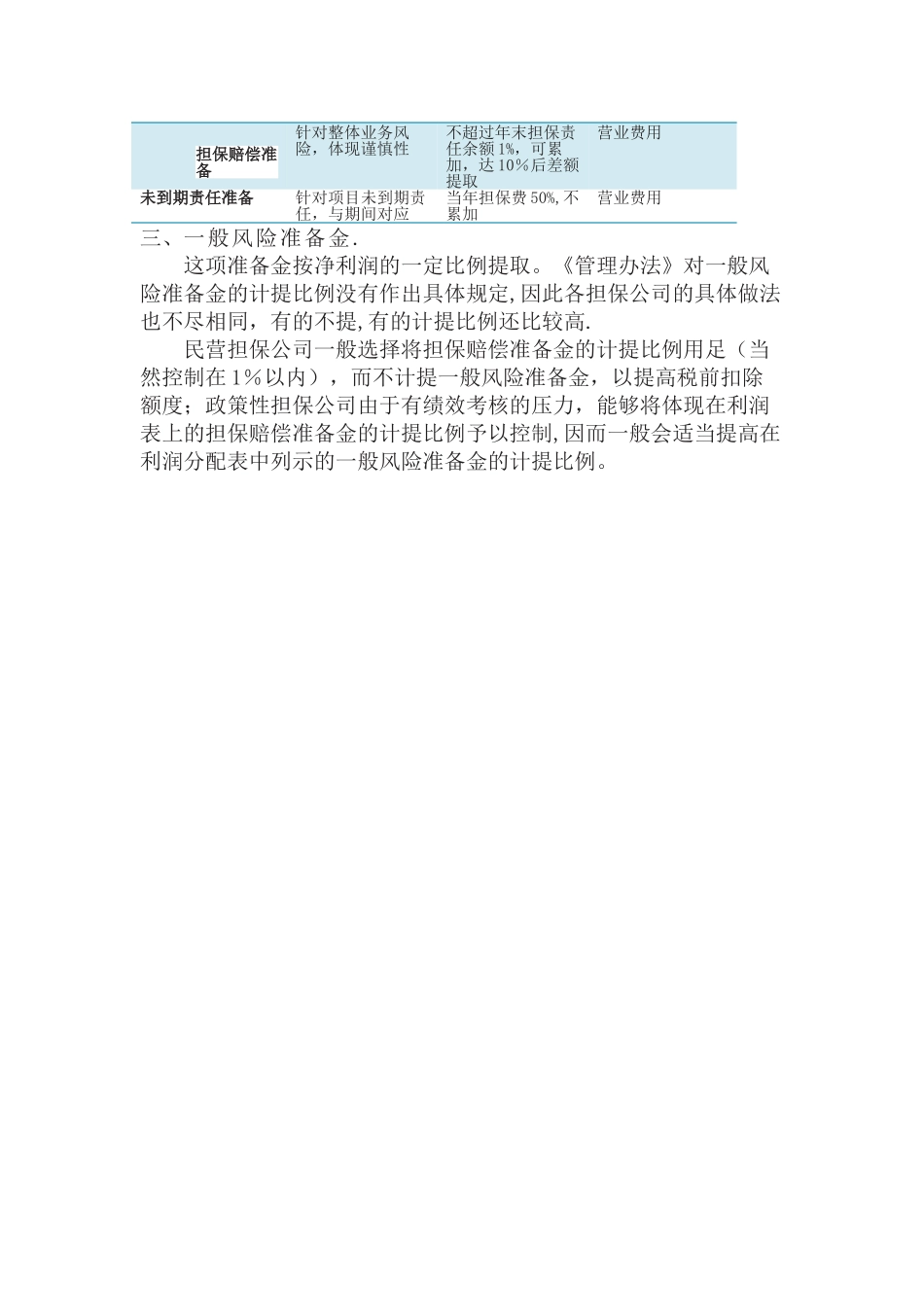

一、未到期责任准备金

从提取比例来说,现行的规定是财政部印发的《中小企业融资担保机构风险管理暂行办法》(财金字[2001]77 号)等规定,即“担保机构应按当年担保费的 50%提取未到期责任准备金"

从合理性来讲,这是基于一定的假定,即假定一年中担保额均匀分布,且均为一年期,整体上可看作担保费收入在当年配比了 50%的费用和风险成本,还有 50%应与下一年度的费用和风险成本相配比

这与流动资金贷款担保业务的一年周期实际情况是接近的

假如大部分担保业务周期不是一年期,则应合理确定未到期责任准备的回转周期

最准确的做法是:按每一笔担保业务的实际风险周期计提和回转未到期责任准备

从理论上讲,假如在下期发生担保代偿损失,应将上期已计提的准备作为损失的抵减项目;假如下期担保责任期已过,未发生担保代偿损失,则应将上期提取的准备转回,确认为一项收益

但实际工作中,由于日常业务量很大,假如分别每个合同作如此处理,将带来很大工作量,不便于操作

因此,办法规定,提取未到期责任准备从营业费用列支,在会计期末实行差额提取

帐务处理 举例 如下: 1 月末:借:营业费用—-提取未到期责任准备 200,000 贷:未到期责任准备 200,000 5 月末:借:未到期责任准备 100,000 贷:营业费用——提取未到期责任准备 100,000其他月份帐务处理略

大部分担保公司按当年担保费收入的 50%实行差额计提,这样做的好处是:① 可以享受全额税前列支的税收优惠;② 在担保业务增长时可以补提准备金不足部分;③ 当担保业务萎缩时,