我国上市公司股权融资偏好问题研究一、我国上市公司股权融资偏好的现状(一) 国外公司的融资结构在国外资本结构的相关理论中,占主导地位的是梅耶斯和梅吉拉夫提出的“啄食顺序”的优序融资理论

该理论指出:在市场经济的前提下,如果企业有一个预期收益较好的投资项目,筹集资金时,首先会考虑公司内源融资,只有在内源资金无法满足时才会考虑外源融资,而外源融资又会优先考虑债权融资,最后考虑的才是股权融资

市场经济发达的西方国家的融资结构情况如表 1 所示

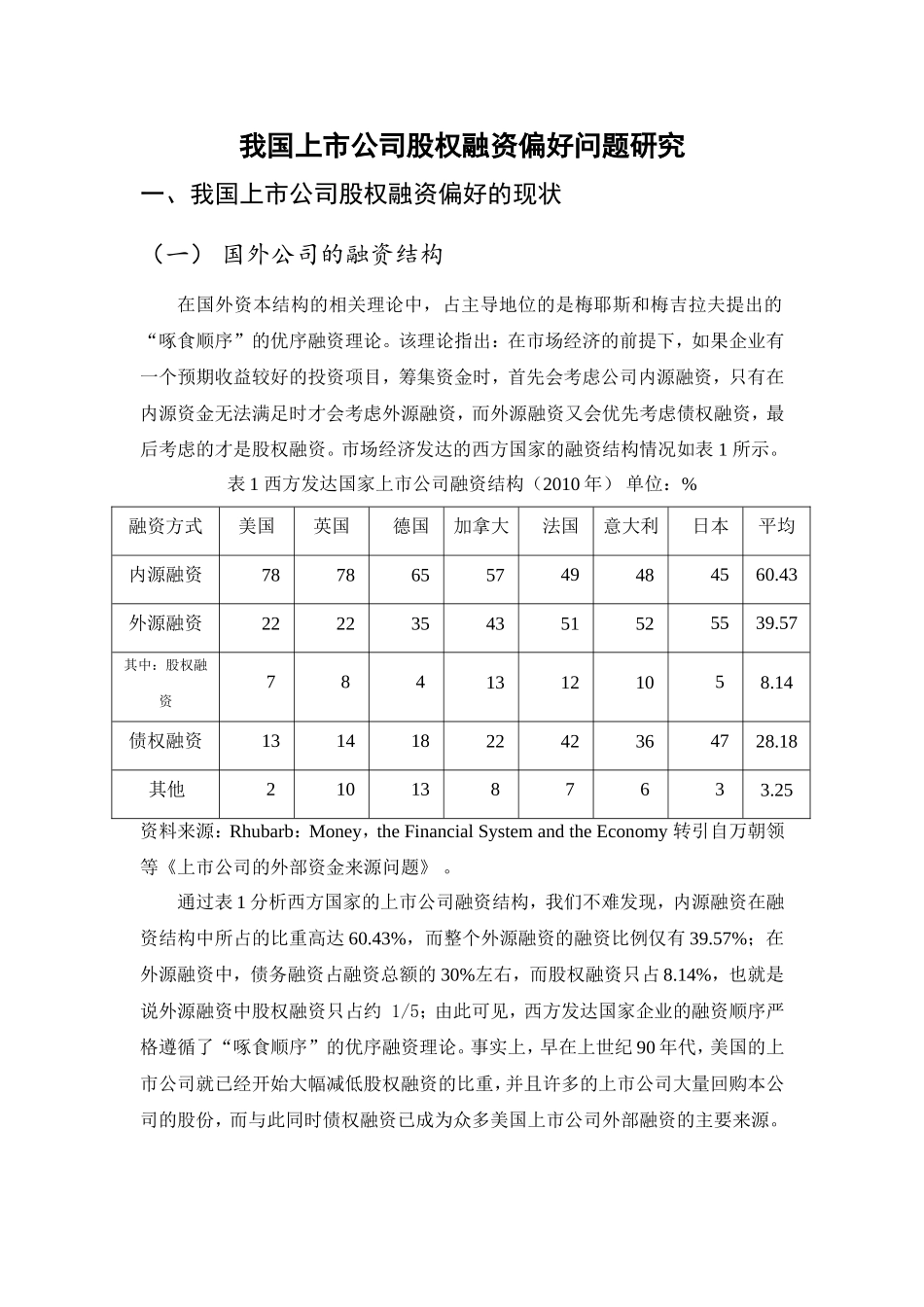

表 1 西方发达国家上市公司融资结构(2010 年) 单位:%融资方式美国英国德国加拿大法国意大利日本平均内源融资7878655749484560

43外源融资2222354351525539

57其中:股权融资78413121058

14债权融资1314182242364728

18其他2101387633

25资料来源:Rhubarb:Money,the Financial System and the Economy 转引自万朝领等《上市公司的外部资金来源问题》

通过表 1 分析西方国家的上市公司融资结构,我们不难发现,内源融资在融资结构中所占的比重高达 60

43%,而整个外源融资的融资比例仅有 39

57%;在外源融资中,债务融资占融资总额的 30%左右,而股权融资只占 8

14%,也就是说外源融资中股权融资只占约 1/5;由此可见,西方发达国家企业的融资顺序严格遵循了“啄食顺序”的优序融资理论

事实上,早在上世纪 90 年代,美国的上市公司就已经开始大幅减低股权融资的比重,并且许多的上市公司大量回购本公司的股份,而与此同时债权融资已成为众多美国上市公司外部融资的主要来源

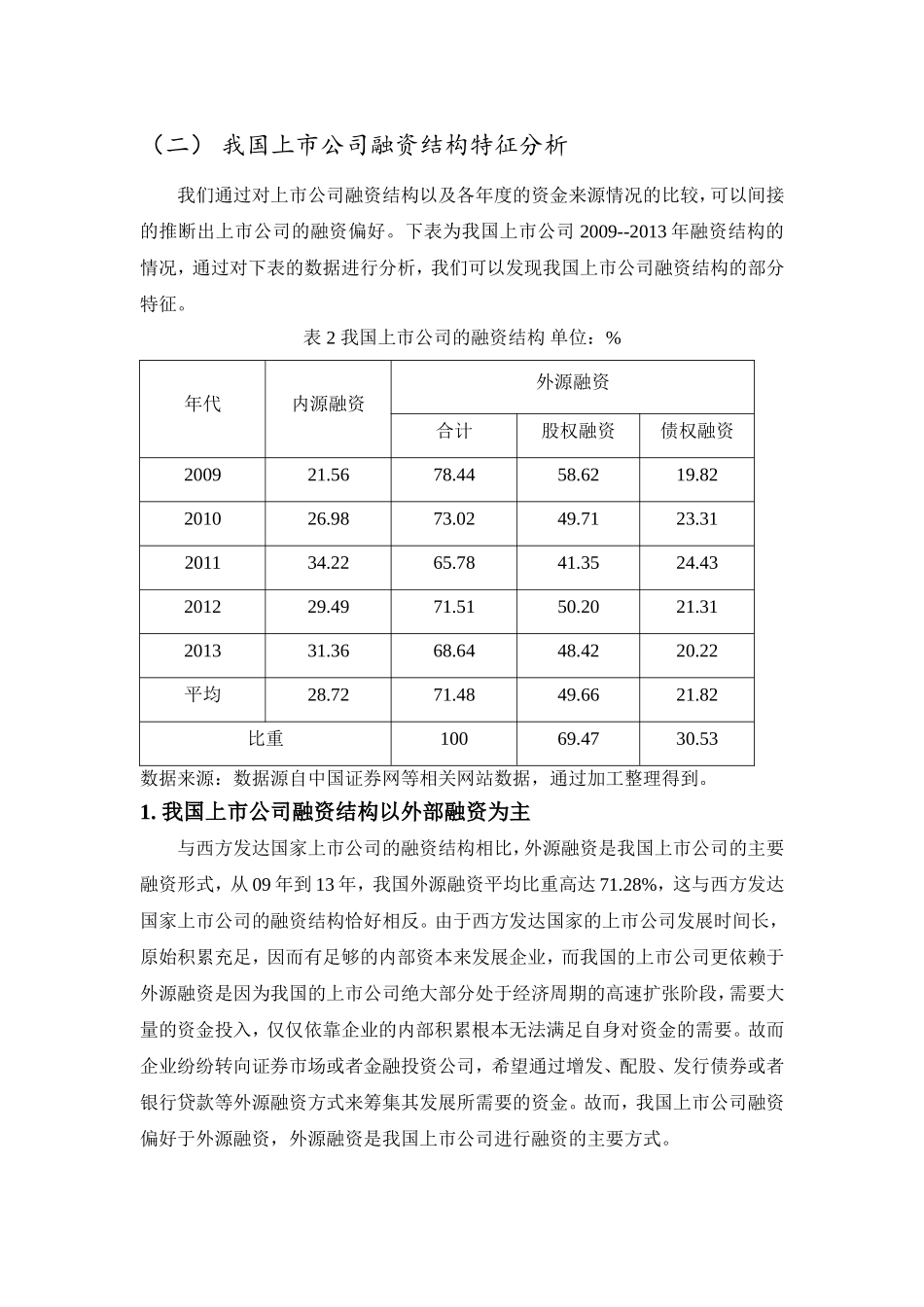

(二) 我国上市公司融资结构特征分析我们通过对上市公司融资结构以及各年度的资金来源情况的比较,可以间接的推断出上市公司的融资偏好

下表为我国上市公司 2009-