全面预算的内容全面预算是由一系列预算按其经济内容及相互关系有序排列组成的有机体

通常完整的全面预算包括经营预算、专门决策预算和财务预算三个组成部分

经营预算是指与企业日常经营业务直接相关的、具有实质性的基本活动的一系列预算的统称,有时也称之为业务预算,它主要包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、产品成本预算、期末存货成本预算、销售费用及管理费用预算

专门决策预算是指企业为那些在预算期内不经常发生的、一次性经济活动所编制的预算

专门决策预算可以分为经营预算和投资决策预算

财务预算是指反映预算期内现金支出经营成果和财务状况的预算

财务预算主要包括现金预算、财务费用预算、预计利润表、预计资产负债表

由于篇幅有限,本章将着重介绍经营预算和财务预算

一、经营预算的编制(一)销售预算销售预算是规划预算期内由于企业销售活动而产生的预计销售收入而编报的一种经营预算,其主要目的是计算预算期的预计销售量

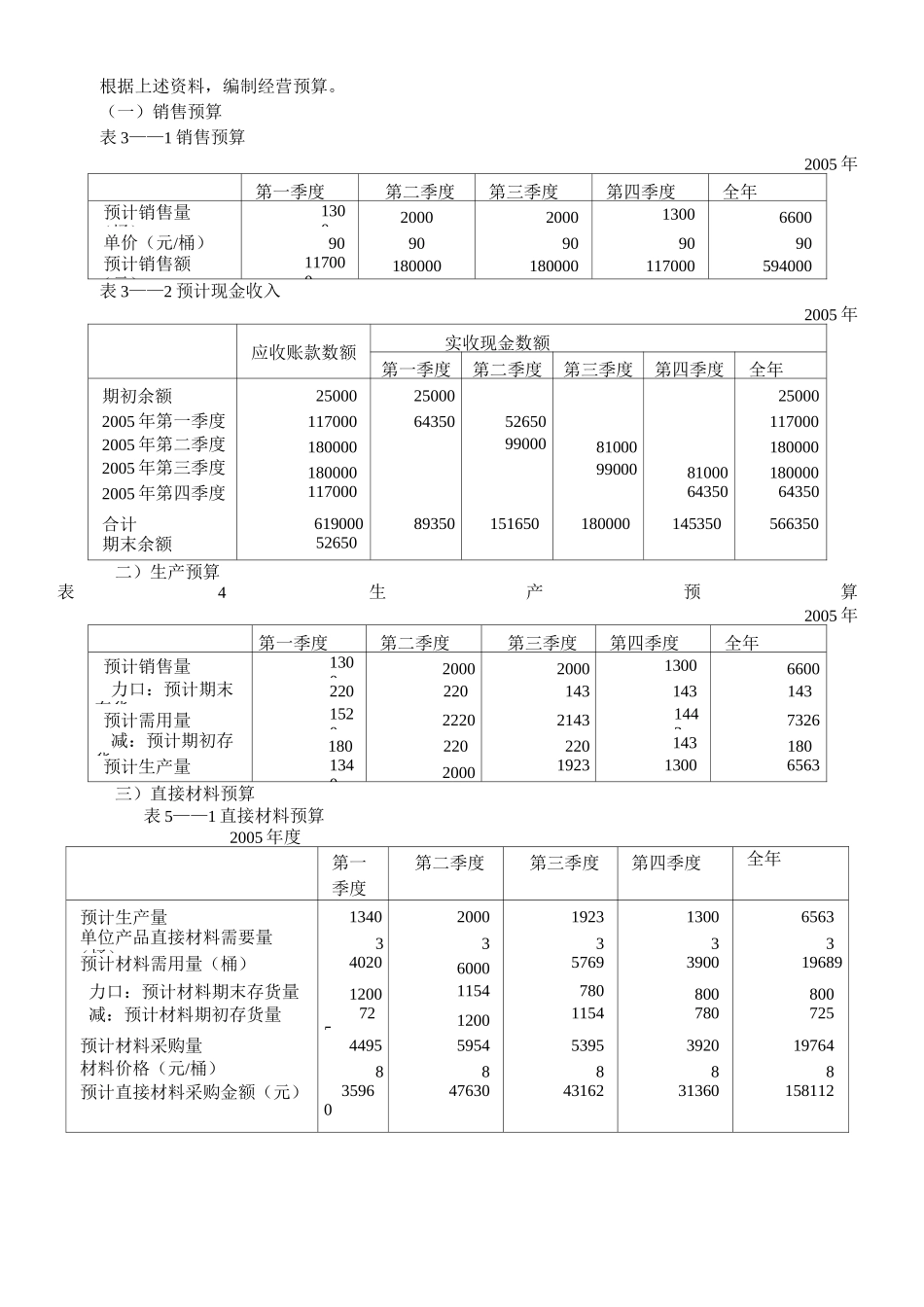

预计销售收入=预计销售量 X 预计销售单价在销售预算中,通常还应包括预计的现金收入计算表,以便为以后编制财务预算准备

预计的现金收入等于前期销售在本期收到的现金和本期销售在本期收到的现金之和

(二)生产预算生产预算是规划预算期内企业的预计产量水平而编报的一种经营预算,其主要目的是计算预算期的预计生产量

预计生产量=(预计销售量+预计期末产品存货量)-预计期初产品存货量(三)直接材料预算预计直接材料采购量=预计生产量 X 直接材料单位标准用量+预计期末原材料存货量一预计期初原材料存货量(四)直接人工预算预计直接人工成本=预计生产量 X 工(单位工时工资率 X 单位产品工时定额)(五)制造费用预算制造费用按成本性态划分为变动性制造费用和固定制造费用

预计变动制造费用的计算公式为预计变动性制造费用=预计生产量 X 变动制造费用预算分配率(六)产品成本预算产品成本预算是为了