第二章财务报表分析第一节财务分析概述(二)因素分析法含义依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种分析方法

方法运用(1)连环替代法设 F=A×B×C基数(计划、上年、同行业先进水平) F0=A0×B0×C0,实际 F1=A1×B1×C1基数: F0=A0×B0×C0 (1)置换 A 因素: A1×B0×C0 (2)置换 B 因素: A1×B1×C0 (3)置换 C 因素: A1×B1×C1 (4)(2)-(1)即为 A 因素变动对 F 指标的影响(3)-(2)即为 B 因素变动对 F 指标的影响(4)-(3)即为 C 因素变动对 F 指标的影响(2)简化的差额分析法A 因素变动对 F 指标的影响:(A1-A0)×B0×C0B 因素变动对 F 指标的影响:A1×(B1-B0)×C0C 因素变动对 F 指标的影响:A1×B1×(C1-C0)[提示]差额分析法只适用于当综合指标等于各因素之间连乘或除时;当综合指标是通过因素间“加”或“减”形成时,不能用差额分析法

分析步骤(1)确定分析对象,即确定需要分析的财务指标,比较其实际数额和标准数额(如上年实际数额),并计算两者的差额;(2)确定该财务指标的驱动因素,即根据该财务指标的形成过程,建立财务指标与各驱动因素之间的函数关系模型;(3)确定驱动因素的替代顺序,即根据各驱动因素的重要性进行排序;(4)顺序计算各驱动因素脱离标准的差异对财务指标的影响

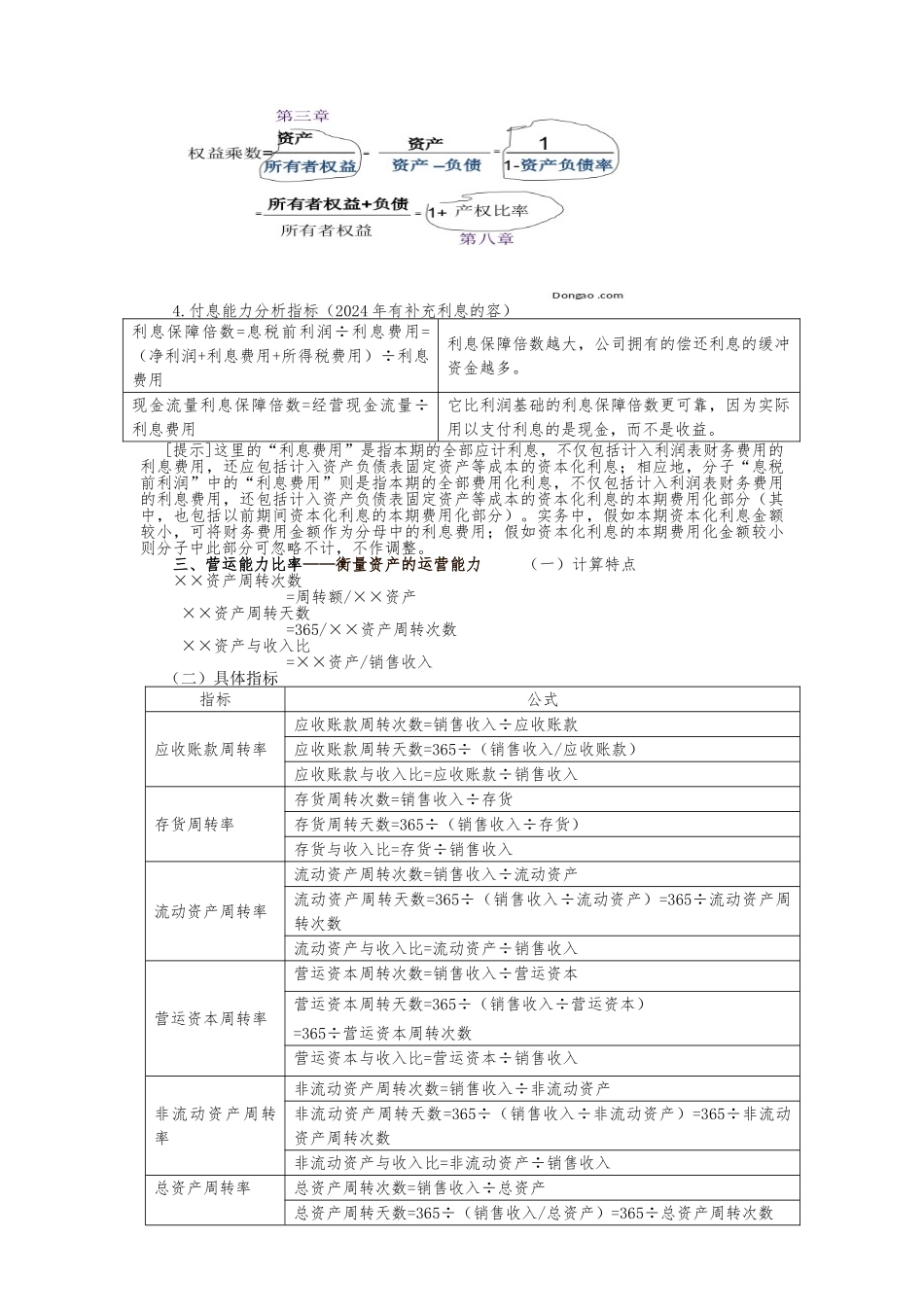

第二节财务比率分析一、短期偿债能力比率(一)分析方法分析角度 容比较可供偿债资产与债务的存量含义① 可偿债资产的存量:资产负债表中列示流动资产年末余额

② 短期债务的存量:资产负债表列示的流动负债年末余额

比较方法存量差额比较营运资本=流动资产-流动负债存量比率比较某些流动资产/流动负债经营活动现金流量净额与短期债务的比较现金流量比率=经营活动