摘 要我国仓储环节长期以来进展缓慢,货物的仓储效率普遍不高,未进行合理的分类管理和控制,由此造成了仓储运作业务手续复杂、效率低下、时间延迟、成本上升、存货项目构成无计划性、缺乏灵活应变市场的能力、存量过大占用资金过多、资金利用和周转率不高等一系列问题,严重影响了企业的整体竞争力

本文针对这一现象,通过对 ABC分类法的概述与其运作方法的介绍,指出通过放松对低值物料的控制管理而节约精力,从而可以把高值物料的库存管理做得更好

另外通过列举某家具企业的 ABC 分类法在仓储管理中运用这一实例,着重说明了运用 ABC 分类法可以更好的进行仓储管理,以获得最大利益和便利性

关键词:ABC 分类法 仓储管理 应用目 录1 ABC 分类法概述 31

1 ABC 分类法的概念与基本原理 31

2 ABC 分类法的原则 41

3 ABC 分类法的作用 42 ABC 分类法控制管理 52

1 ABC 分类法的控制方式与管理 52

2 ABC 分类管理法应该注意的问题 63 ABC 管理法的具体应用步骤 84 ABC 分类法的实例与分析 104

1 家具制造企业实例 104

2 ABC 物料控制实行的措施 12设计体会与改进意见 14参考文献 151 ABC 分类法概述1

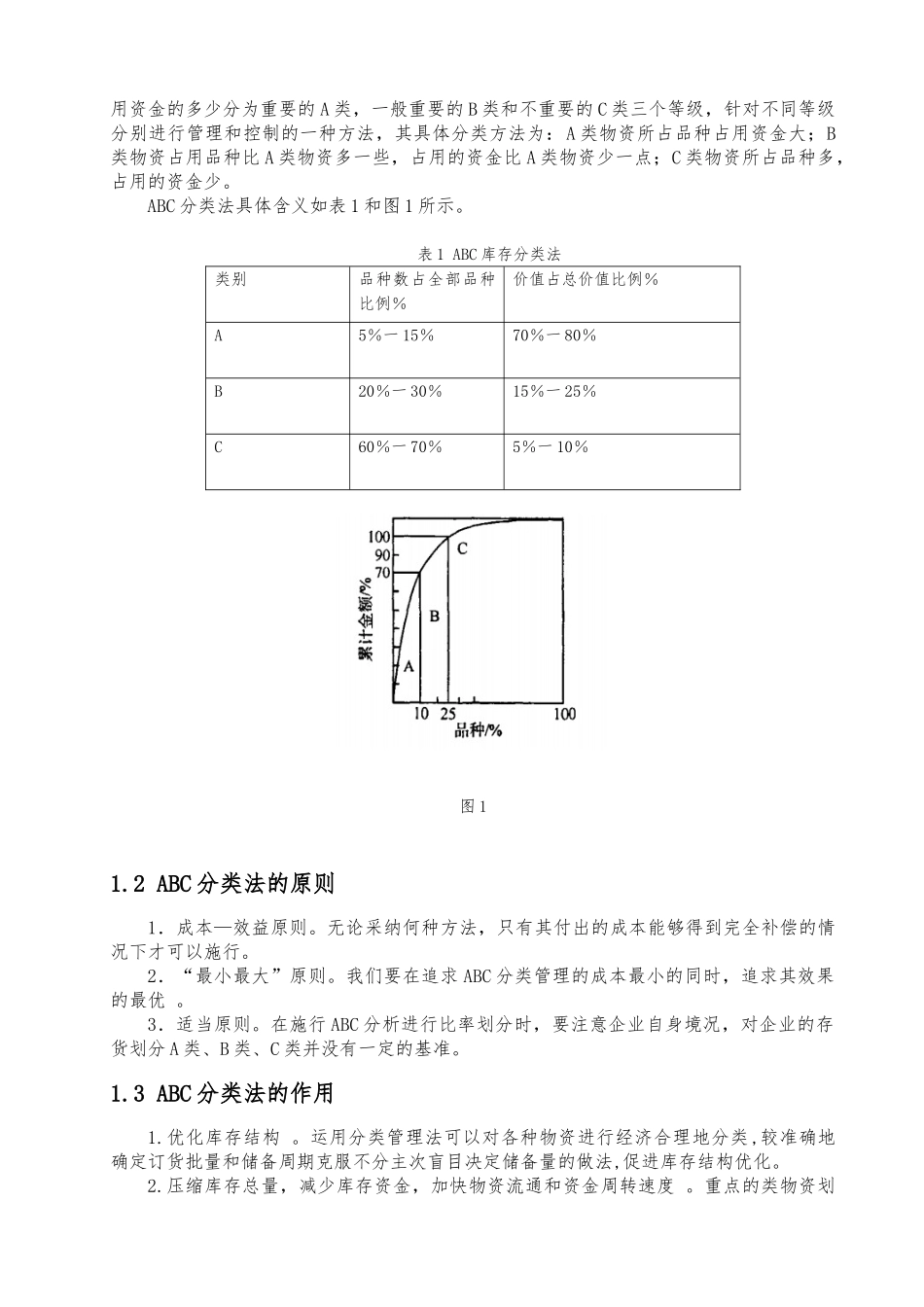

1 ABC 分类法的概念与基本原理ABC 分类法又称帕累托分类法,即所谓“关键的少数和一般的多数”的哲理,也就是我们平常所提到的 80/20 法则

最早由意大利经济学家帕累托于 1906 年首次使用

ABC分类法的核心思想是在决定一个事物的众多因素中分清主次,识别出少数的但对事物起决定作用的关键因素和种类繁多的但对事物影响微小的次要因素

ABC 分类法基本原理:是运用数理统计的方法,对种类繁多的各种事物属性或所占权重不同要求,进行统计、排列和分类,划分为 A、B、C 三部分,分别给予重点、一般、次要等不同程度的相应管理