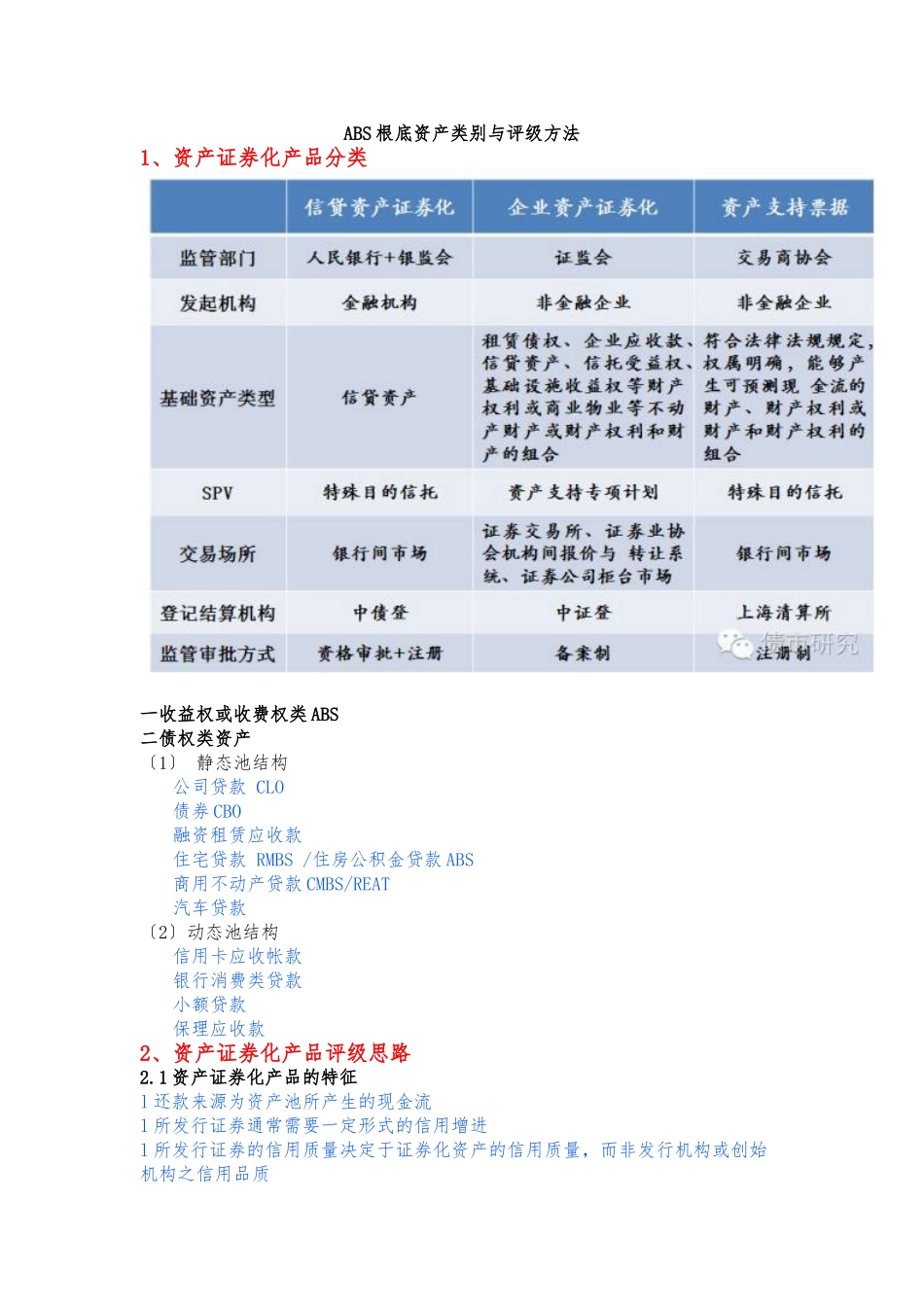

ABS 根底资产类别与评级方法1、资产证券化产品分类一收益权或收费权类 ABS二债权类资产〔1〕 静态池结构公司贷款 CLO债券 CBO融资租赁应收款住宅贷款 RMBS /住房公积金贷款 ABS商用不动产贷款 CMBS/REAT汽车贷款〔2〕动态池结构信用卡应收帐款银行消费类贷款小额贷款保理应收款2、资产证券化产品评级思路2

1 资产证券化产品的特征l 还款来源为资产池所产生的现金流 l 所发行证券通常需要一定形式的信用增进 l 所发行证券的信用质量决定于证券化资产的信用质量,而非发行机构或创始机构之信用品质 l 由特别目的机构 (SPV)所发行 (发债与 ABS 合作请加微信 476353122)l 会计处理上视为资产真实出售 (True Sale),而非债务融资 (Debt Financing) l 需要服务机构来管理资产所产生的现金流2

2 资产证券化产品评级思路Ø 法律风险分析 Ø 交易结构分析 Ø 资产池信用分析 Ø 现金流分析与压力测试 Ø 参加方履约能力分析2

1 资产证券化产品法律风险分析l 破产隔离 ü§特别目的机构的成立宗旨与权限是否仅限于该资产证券化交易 ü§特别目的机构是否能增额发行其它债务 ü§特别目的机构是否为独立运作的机构,不会受到清算的影响 ü§特别目标机构是否能进展合并或其它类似活动 ü§特别目标机构是否能更改其组织章程 ü§特别目的机构是否对于该资产证券化之资产有明确有效的所有权,以防止其它外在债权人对该资产进展追索2

2 资产证券化产品交易结构风险分析l 抵消风险假设借款人在发起机构既有存款也有贷款,借款人享有抵销权

假设被抵销贷款属于证券化的资产池资产,那么投资者的权益将受到抵销权行使的影响

(发债与 ABS 合作请加微信 476353122)l 混同风险假设资产服务机构财务状况或信用状况恶化甚至破产,信托/计划财产的回收款和