企业精益化预算管理论文 一、企业精益化预算管理的体系结构 企业预算管理是企业预算规划和动态控制的管理方法,是对企业整体经营活动的量化安排

企业通过精益化的预算管理,可以有效地实现企业的目标

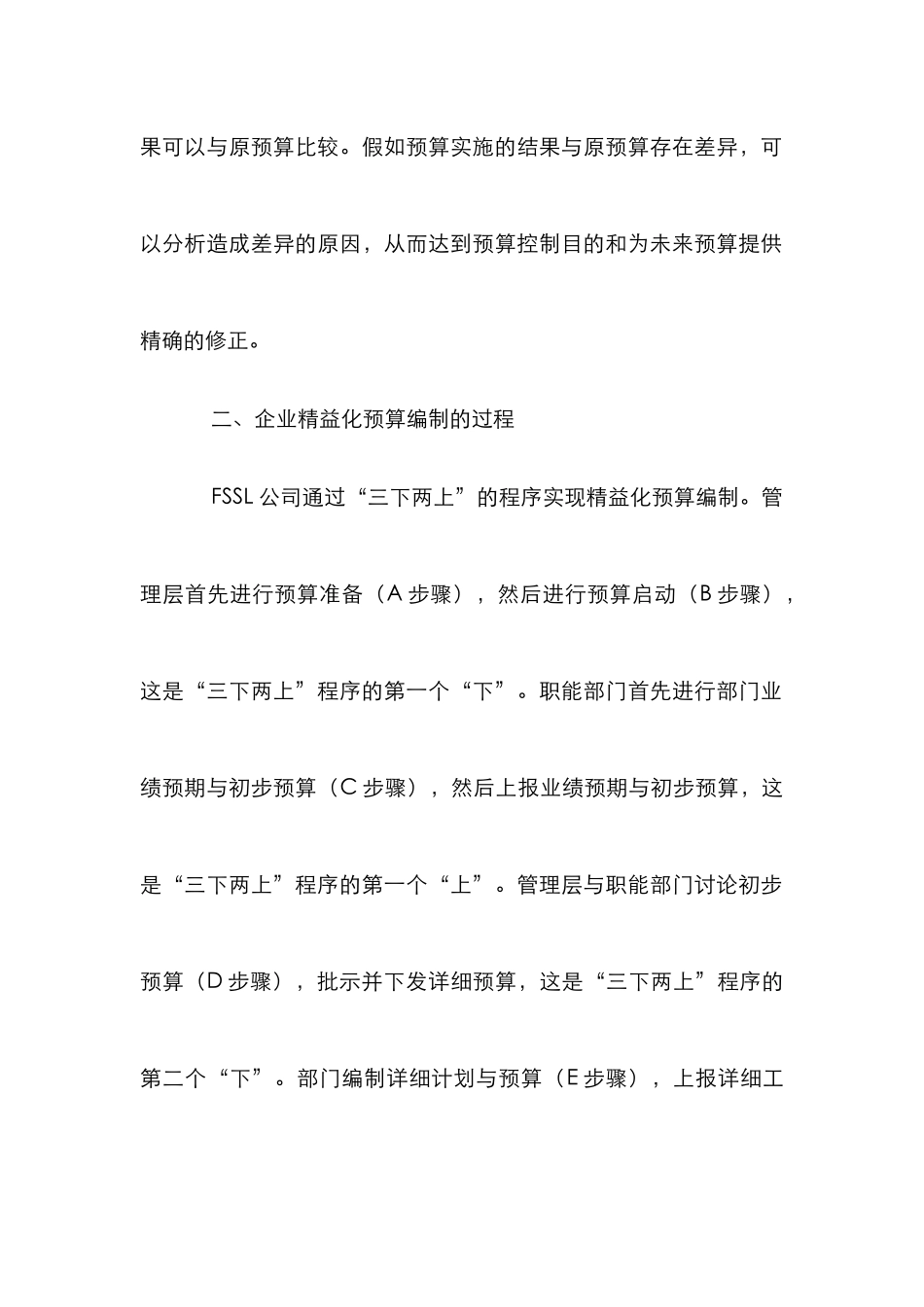

FSSL 公司精益化预算管理体系

精益化的企业预算可以通过量化指标来实现,比如,在月份基础上的企业滚动预测可以为企业的运营提供精确的数据支持,从而为企业预算编制提供可靠依据

在此基础上的企业业务流程设计和关键业务指标的识别显得更为科学和严谨,加上包括流程实施的价值分析在内的内容,可以使企业目标的制定变得可靠、可信和可行

由企业目标可以分解出详细的目标考核指标以便于预算的实施,预算实施的结果可以与原预算比较

假如预算实施的结果与原预算存在差异,可以分析造成差异的原因,从而达到预算控制目的和为未来预算提供精确的修正

二、企业精益化预算编制的过程 FSSL 公司通过“三下两上”的程序实现精益化预算编制

管理层首先进行预算准备(A 步骤),然后进行预算启动(B 步骤),这是“三下两上”程序的第一个“下”

职能部门首先进行部门业绩预期与初步预算(C 步骤),然后上报业绩预期与初步预算,这是“三下两上”程序的第一个“上”

管理层与职能部门讨论初步预算(D 步骤),批示并下发详细预算,这是“三下两上”程序的第二个“下”

部门编制详细计划与预算(E 步骤),上报详细工作计划与预算,这是“三下两上”程序的第二个“上”

财务部汇总编制预算(F 步骤),审批并下发预算,这是“三下两上”程序的第三个“下”

通过“三下两上”的程序,企业管理层和职能部门不断沟通与细化企业预算,最终实现预算编制精益化的目的

三、企业精益化预算实施的过程 FSSL 公司精益化预算实施的过程与四个内容紧密联系,这四个内容是预算的执行、预算的控制、预算的回顾和预算的预测

预算实施要通过具体的执行步骤来实现,要随时关注企业实际运行中的问