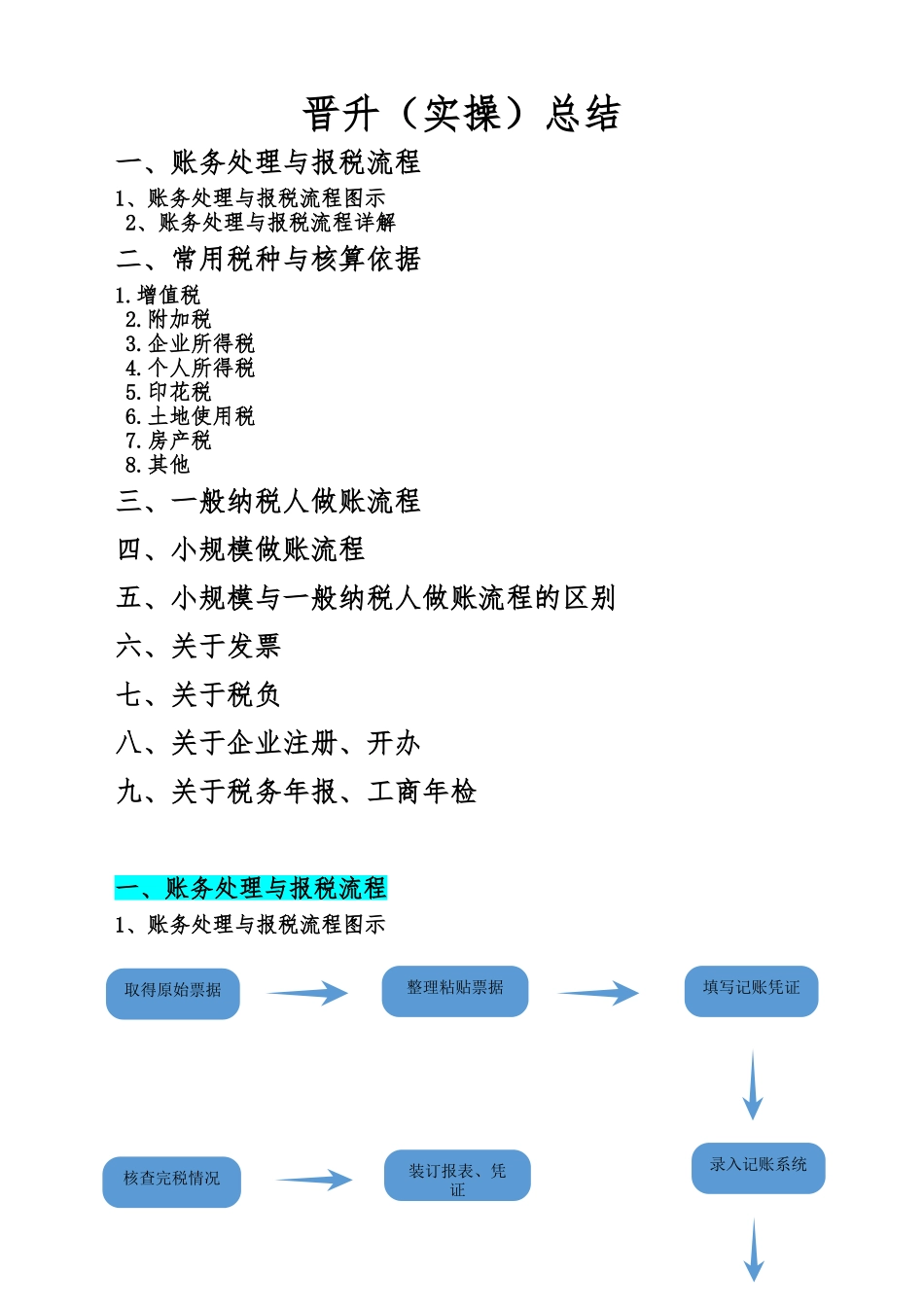

晋升(实操)总结一、账务处理与报税流程1、账务处理与报税流程图示 2、账务处理与报税流程详解二、常用税种与核算依据1

企业所得税 4

个人所得税 5

土地使用税 7

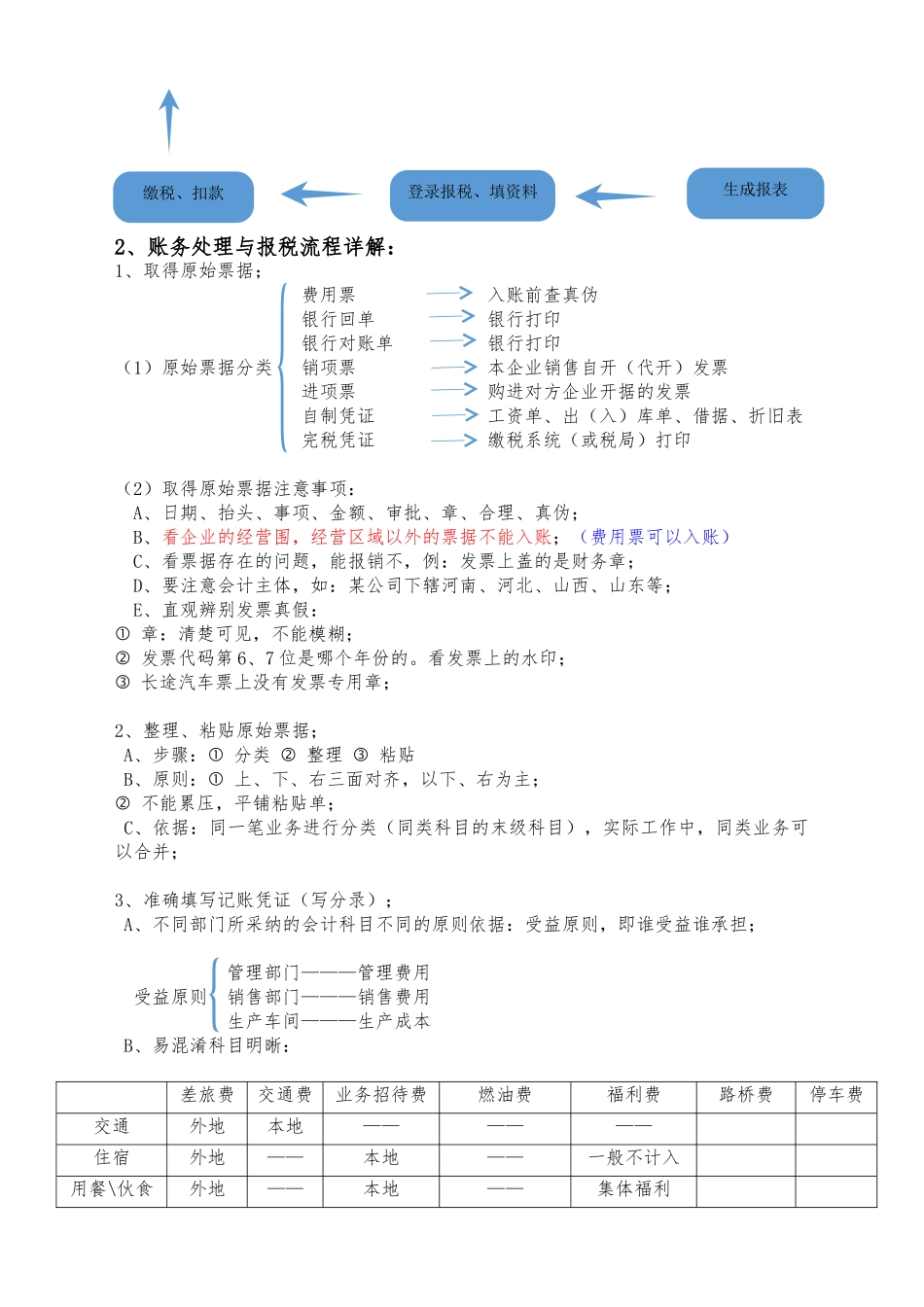

其他三、一般纳税人做账流程四、小规模做账流程五、小规模与一般纳税人做账流程的区别六、关于发票七、关于税负八、关于企业注册、开办九、关于税务年报、工商年检一、账务处理与报税流程1、账务处理与报税流程图示取得原始票据整理粘贴票据填写记账凭证录入记账系统核查完税情况装订报表、凭证2、账务处理与报税流程详解:1、取得原始票据; 费用票 入账前查真伪 银行回单 银行打印 银行对账单 银行打印(1)原始票据分类 销项票 本企业销售自开(代开)发票 进项票 购进对方企业开据的发票 自制凭证 工资单、出(入)库单、借据、折旧表 完税凭证 缴税系统(或税局)打印(2)取得原始票据注意事项: A、日期、抬头、事项、金额、审批、章、合理、真伪; B、看企业的经营围,经营区域以外的票据不能入账;(费用票可以入账) C、看票据存在的问题,能报销不,例:发票上盖的是财务章; D、要注意会计主体,如:某公司下辖河南、河北、山西、山东等; E、直观辨别发票真假: 章:清楚可见,不能模糊; 发票代码第 6、7 位是哪个年份的

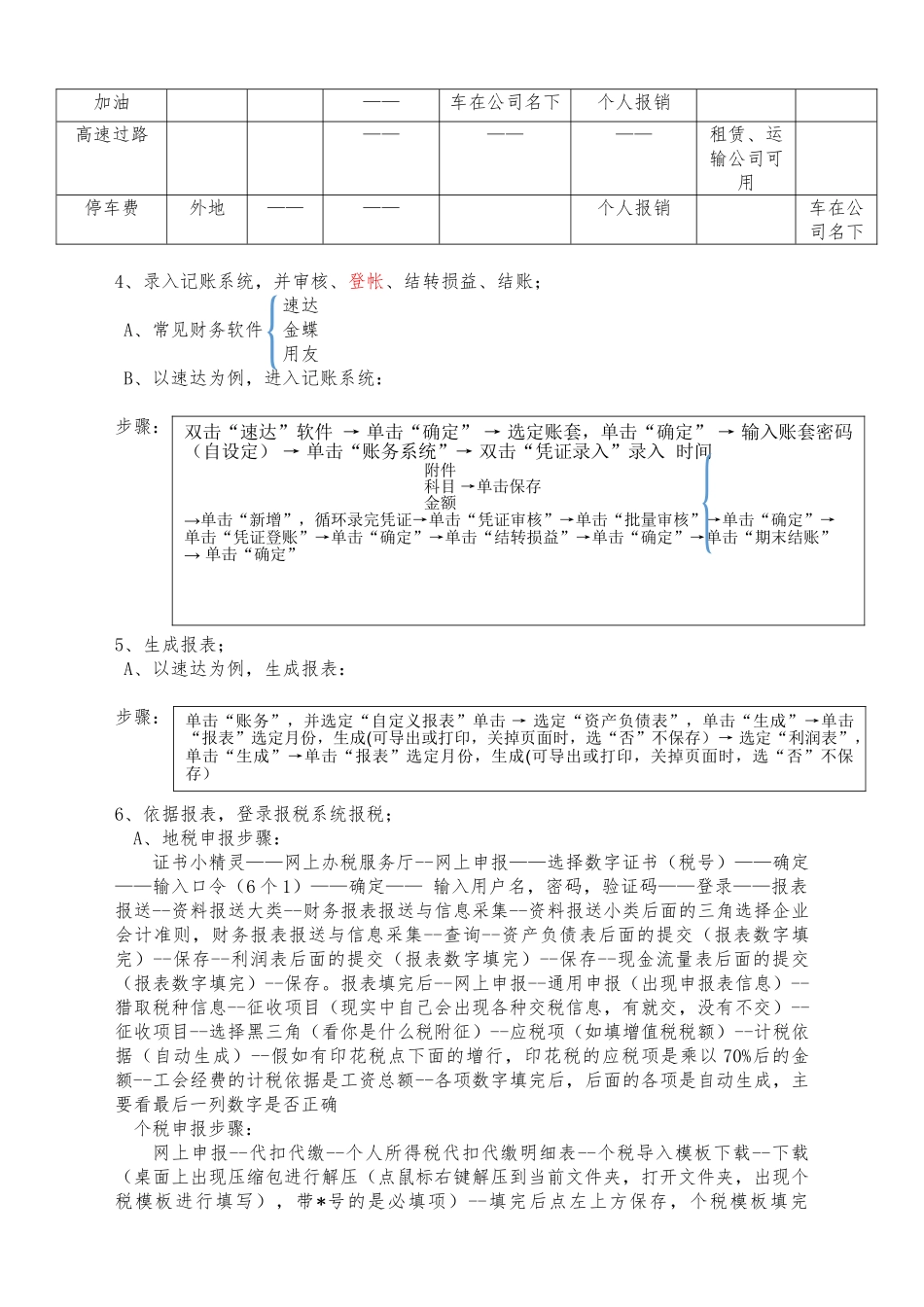

看发票上的水印; 长途汽车票上没有发票专用章;2、整理、粘贴原始票据; A、步骤: 分类 整理 粘贴 B、原则: 上、下、右三面对齐,以下、右为主; 不能累压,平铺粘贴单; C、依据:同一笔业务进行分类(同类科目的末级科目),实际工作中,同类业务可以合并;3、准确填写记账凭证(写分录); A、不同部门所采纳的会计科目不同的原则依据:受益原则,即谁受益谁承担; 管理部门———管理费用 受益原则 销售部门———销售费用 生产车间———生产成本 B、易混淆科