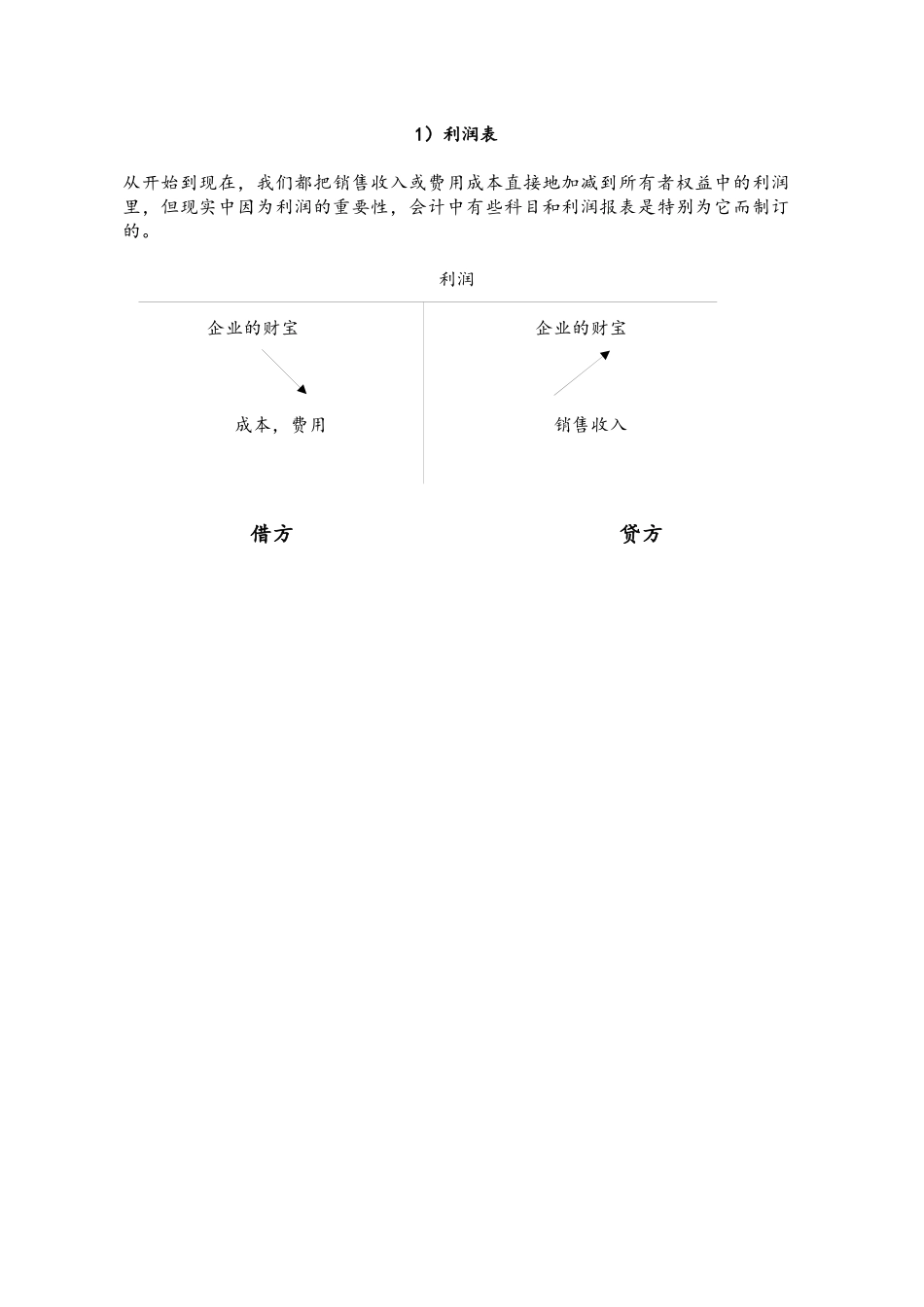

会计报表中的其它重要部分1)利润表2)存货的核算3)折旧与摊销4)坏账准备的核算1)利润表从开始到现在,我们都把销售收入或费用成本直接地加减到所有者权益中的利润里,但现实中因为利润的重要性,会计中有些科目和利润报表是特别为它而制订的

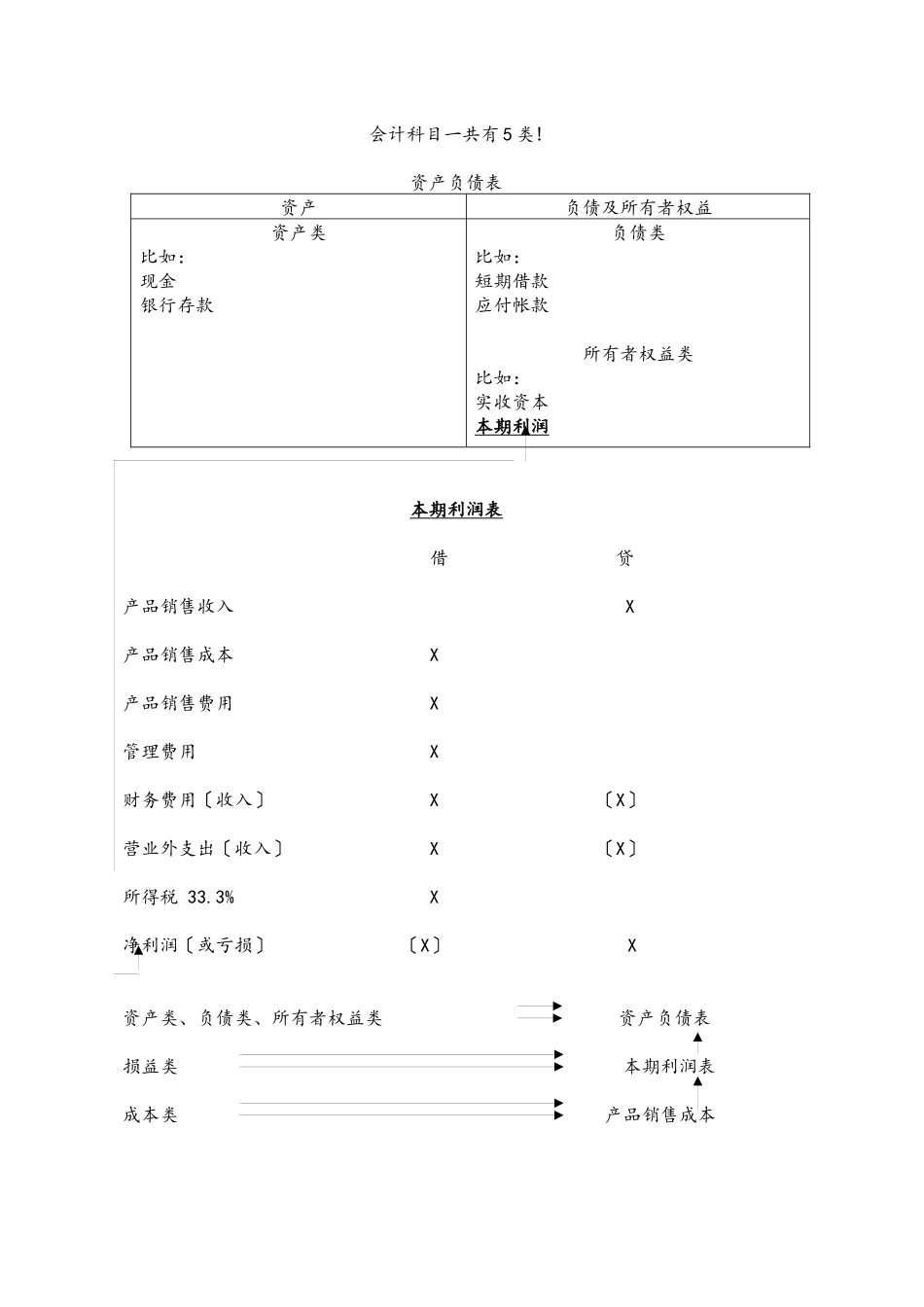

利润 企业的财宝企业的财宝 成本,费用 销售收入借方 贷方会计科目一共有 5 类

资产负债表资产负债及所有者权益资产类比如:现金银行存款负债类比如:短期借款应付帐款所有者权益类比如:实收资本本期利润本期利润表借 贷产品销售收入X产品销售成本X产品销售费用X管理费用X财务费用〔收入〕X〔X〕营业外支出〔收入〕X〔X〕所得税 33

3%X净利润〔或亏损〕〔X〕 X资产类、负债类、所有者权益类 资产负债表损益类 本期利润表成本类 产品销售成本中国外资企业的会计报表的格式有很大一部分是根据美国会计而来的

资产类:现金应收帐款等等…负债类:短期贷款应付帐款所有者权益类:实收资本本期利润损益类:产品销售收入产品销售成本成本类:生产成本制造费用前三类的科目可以叫做资产负债表科目

因为这三类所有的科目都在资产负债表上

资产负债及所有者权益资产类:现金应收帐款负债类:短期贷款应付帐款所有者权益类:实收资本本期利润此类科目是专为计算企业本期利润而设的

此类科目是专为计算产品成本而设的

2) 存货的核算存货的含义和范围:存货,是指企业为保证其生产和经营活动顺利进行而持有的各种商品和货物

工业企业中,存货包括原材料、辅助材料、在产品、产成品等等…商业企业中,存货则主要包括各种用于销售的商品及非商品类的材料物资等

存货的计价:存货应根据实际成本计价,其中包括:买价、运输费、保险费、安装费等等…5 种核算方法1-个别辨认法 假如可以确认存货的属性的话,就可以确定存货的价值

这个方法主要用于可以辨认的商品及货物,比如一些大型机器

但是假如不能辨2-先进先出法 先进先出法是指