员工保险 第三章 西方福利国家社会保险的现状 一、 西方福利国家的社保基金筹集 社会保险基金的筹集主要来源渠道各个国家不尽一样,概括起来有五种办法: (一)由政府全部负担 采纳这种办法的也只有少数国家或少数保险项目,如澳大利亚的老年、伤残、死亡保险,疾病和生育保险,失业保险,家庭津贴;加拿大、丹麦、爱尔兰、瑞典与挪威等国家的家庭津贴保险

(二)由政府和被保险人负担 采纳这种办法的也只有少数国家的个别保险项目,如瑞典的失业保险和瑞士的健康保险等

被保险人只缴纳少许保险费,其余全部由政府负担

(三)由企业和被保险人共同负担 在老年、伤残、死亡、疾病和生育保险中采纳这种办法的,将近有 40 个国家

其中,有些国家规定,企业主负担 1/3,被保险人负担 2/3;有些国家规定二者平均分担;也有些国家规定企业主负担绝大部分,被保险人只负担一小部分

(四)由企业主、被保险人和政府三方负担 采纳这种办法的,在老年、伤残和死亡保险中,约有 50 多个国家,在疾病、生育保险中约有 20 多个国家

其分担比例多少不等,没有一定的原则

(五)由企业主全部负担 采纳这种办法的多系工伤保险和家庭津贴

其他项目的保险仅有少数国家采纳此种办法

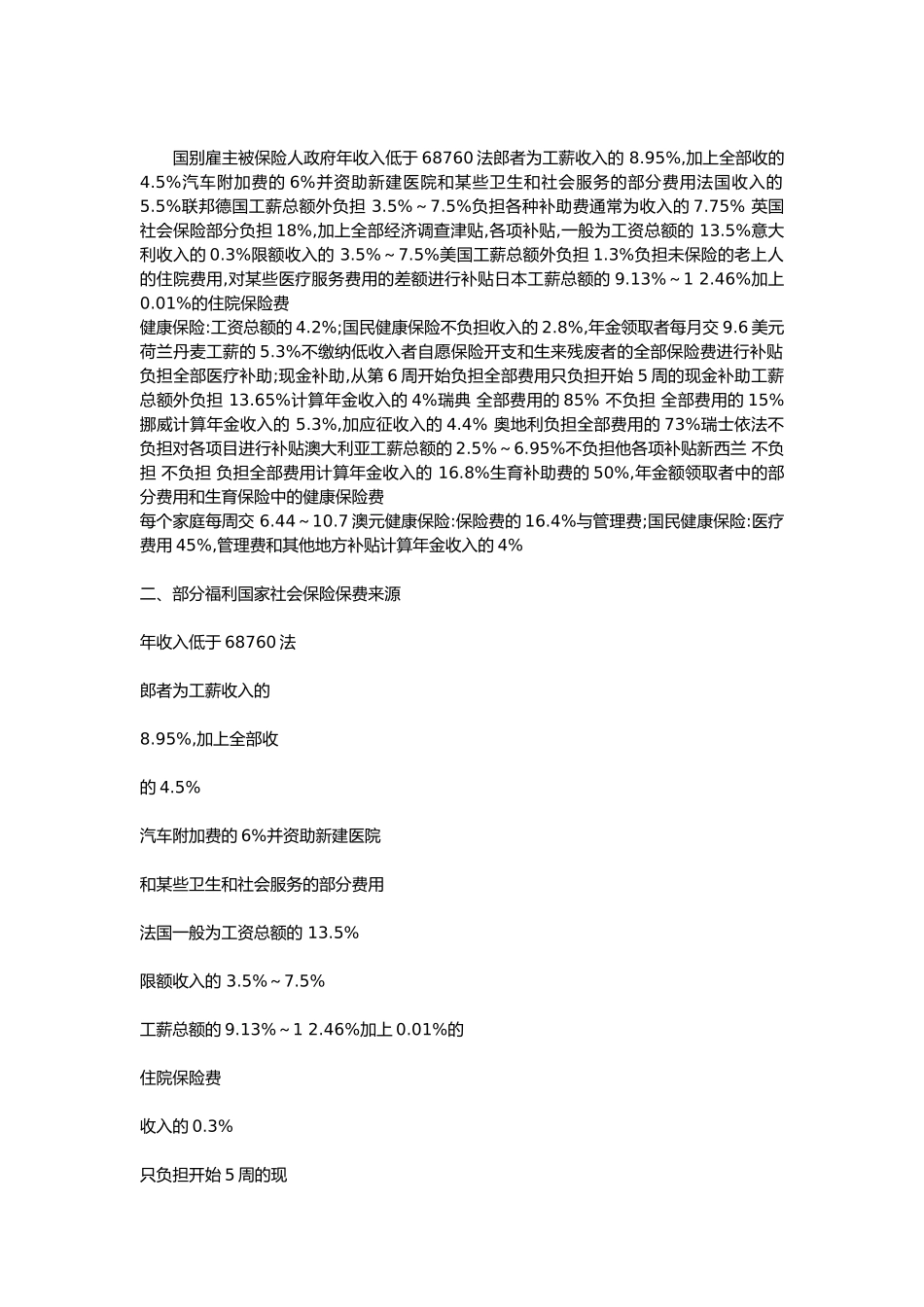

政府负担社会保险基金的渠道 :一是由一般税收的公共经费中拨付,其程序由政府主管部门根据法律规定或宪法中一般政策原则与社会保险的实际需要列入中央或地方预算;二是开辟特别新捐税,此项税收作为专款,由社会行政主管机关独立支用

目前,加拿大法国、希腊、比利时、挪威、瑞士、智利、乌拉圭、芬兰、玻利维亚等国均实行一种或数种特别税制,以充实社会保险和救济福利事业经费

如加拿大《老年安全法》规定三种特别税,一是按售货价值征收 2%;二是所得税,按所得税额征收 2% 三是公司利润税,按各种企业净利征收 2.3%

以上三种税收,均充当办理社会保险和老年福利事业之用