第三十四章 合并财务报表第一节 合并财务报表概述近年来,随着我国经济的高速进展,特别是在市场竞争日趋激烈情况下,企业集团不断形成和壮大,并积极参加国际竞争,截止目前,我国已有相当数量的企业集团跻身于世界 500 强

在新的形势下,客观上需要通过反映企业集团整体规模可状况的财务报告,以满足财务报告使用者做出科学决策的需要

合并财务报表,是指反映母公司和其全部子公司形成的企业集团整体财务状况、经营成果和现金流量的财务报表

与个别财务报表相比,合并财务报表反映的是由母公司和其全部子公司组成的会计主体

合并财务报表的编制者或编制主体是母公司

合并财务报表以纳入合并范围的企业个别财务报表为基础,根据其他有关资料,抵销母公司与子公司、子公司相互之间发生的内部交易(以下简称内部交易)对合并财务报表的影响后编制的

《企业会计准则第 33 号——合并财务报表》(以下简称“合并财务报表准则”)法律规范了合并财务报表的编制和列报

本章着重讲解了合并财务报表合并范围的确定和合并财务报表的编制和列报等问题

一、合并范围的确定合并财务报表的合并范围应当以控制为基础加以确定

(一)控制的定义控制,是指一个企业能够决定另一个企业的财务和经营政策,并能据以从另一个企业的经营活动中猎取利益的权力

控制通常具有如下特征:1

控制的主体是唯一的,不是两方或多方

即对被投资单位的财务和经营政策的提议不必要征得其他方同意,就可以形成决议并付诸实施

控制的内容是被控制方的财务和经营政策,这些财务和经营政策一般是通过表决权来决定的

在某些情况下,也可以通过法定程序严格限制董事会、受托人或管理层对特别目的主体经营活动的决策权,如规定除设立者或发起人外,其他人无权决定特别目的主体经营活动的政策

控制的性质是一种权力或法定权力,也可以是通过公司章程或协议、投资者之间的协议授予的权力

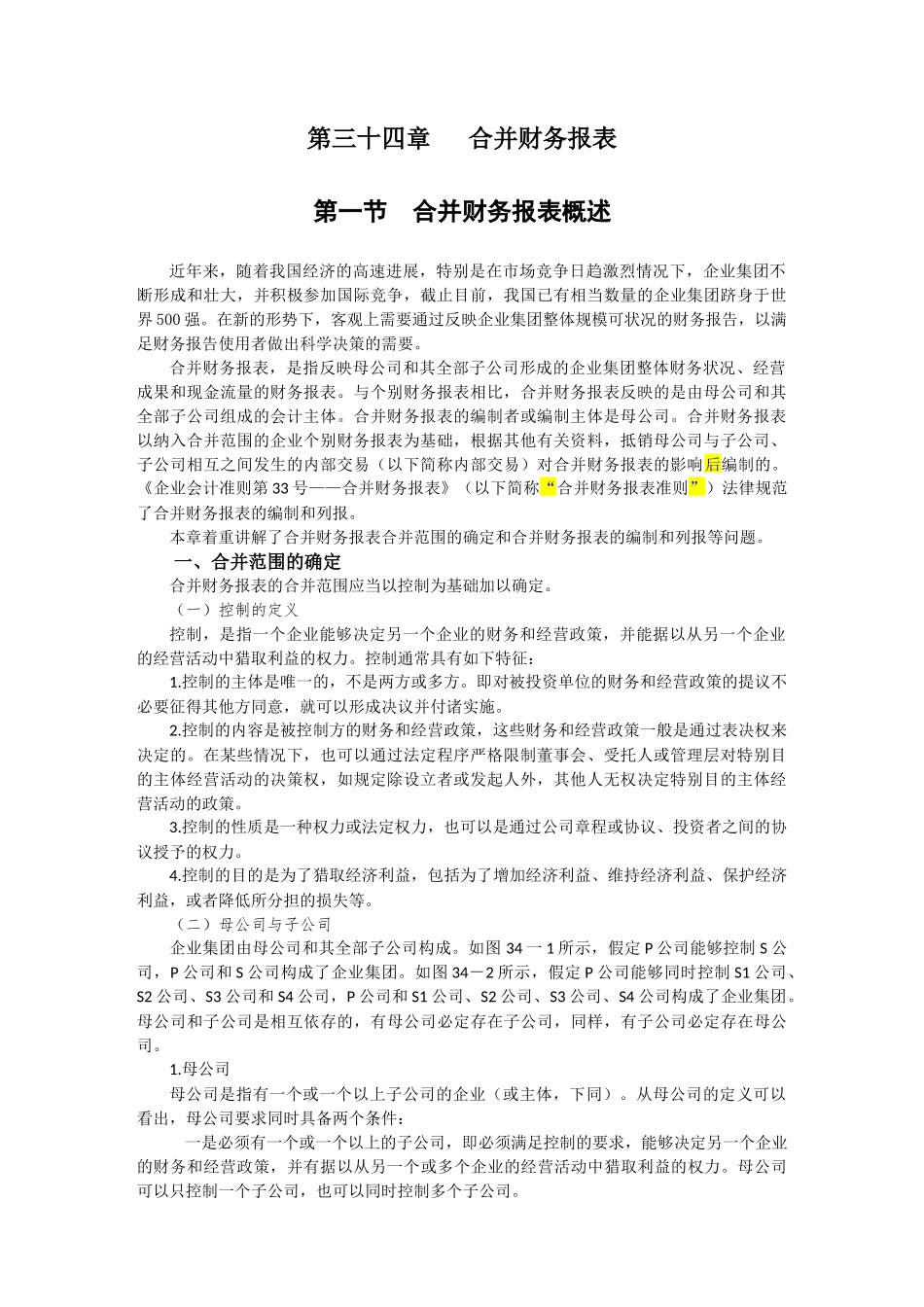

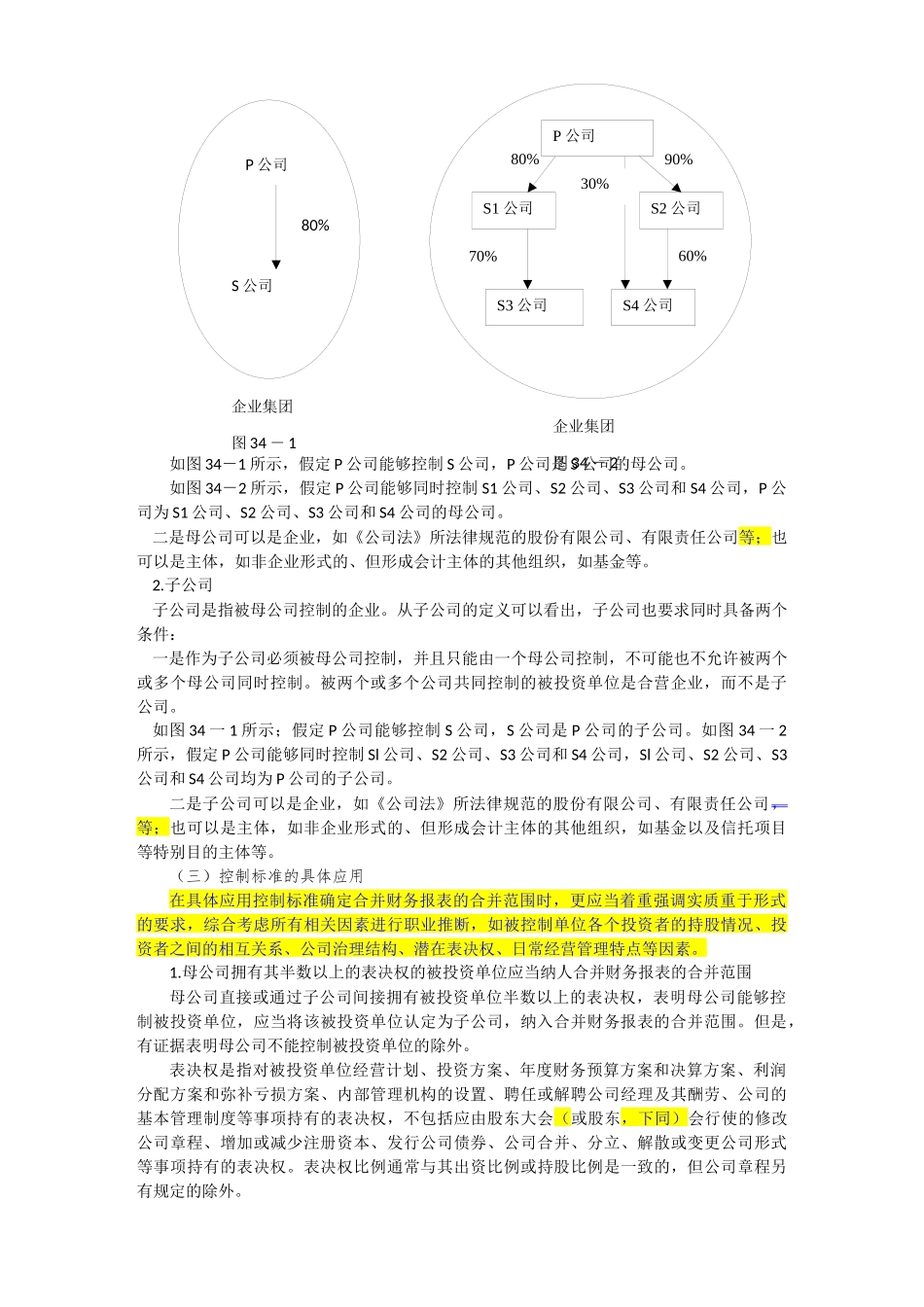

控制的目的是为了猎取经济利益,包