生产企业 2024 年度进料加工手册核销指引一、核销要求(一)、核销围:截止 2024 年 12 月 31 日海关已核销,但未向税务机关申报核销的进料加工手(账)册

(二)、时间要求:生产企业应在 2024 年 1 月 1 日至 4 月 20 日期间,将应核销手册项下的单证齐全部分全部申报退税后,一次性向主管税务机关申请办理所有进料加工业务核销手续

4 月 20 日之后仍未申请核销的,该企业的出口退(免)税业务,主管税务机关暂不办理,待其申请核销后,方可办理

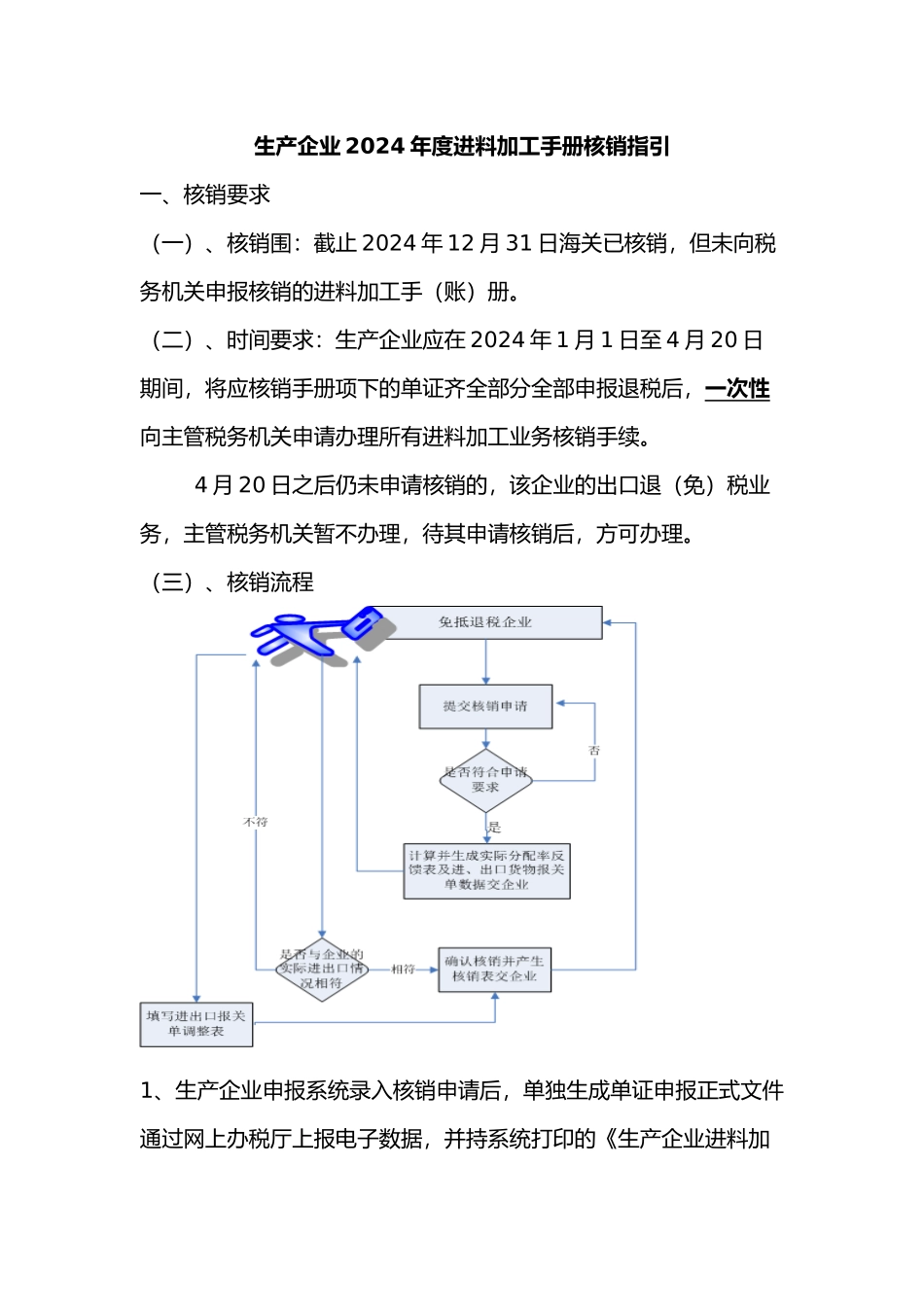

(三)、核销流程1、生产企业申报系统录入核销申请后,单独生成单证申报正式文件通过网上办税厅上报电子数据,并持系统打印的《生产企业进料加工业务免抵退税核销申报表》向税务机关申请核销

2、税务机关接受申请后,进行电子审核,如发现企业未将以前年度海关已核销税务未核销的手册全部办理申请手续,应将申报表与电子数据退回企业,由其重新提交申请

如企业申请核销手册的数量完整,税务机关审核确认并生成实际分配率反馈表

反馈表可即时反馈给企业或通过网上办税厅,电子反馈于次日将反馈表与相关的进出口报关单电子数据

3、企业应与时根据实际发生的进出口情况与反馈表核对

核对完成后在申报系统中录入《进料加工手(账)册实际分配率反馈表》,填写反馈意见

4、如实际分配率确认相符的,生产企业持系统打印的《进料加工手(账)册实际分配率反馈表》与电子数据向税务机关报送核对结果,税务审核后出具《生产企业进料加工业务免抵退税核销表》

如实际分配率确认不符的,企业还需提交《已核销手(账)册海关数据调整报告表(进口报关单/出口报关单)》与电子数据,同时报送相关证明材料

税务机关审核后发现依据不足的,应撤销《进料加工手(账)册实际分配率反馈表》、《已核销手(账)册海关数据调整报告表(进口报关单/出口报关单)》电子数据,并将相关资料退回企业重新申报,直至全部手册均审核无误