课程:专业英语 专业:概率论与数理统计 年级:2024级 姓名:董 南 成绩: 期权和公司债务的定价费希尔·布莱克(Fischer Black)迈伦

斯科尔斯(Myron Scholes)假如期权能在市场中正确地定价,就有可能确定由期权及其标的股票的多头和空头所构造的资产组合的收益

运用这个原理,可以推导出一个理论上的期权定价公式

因为几乎所有的公司负债都可以被视为期权的组合,推导期权的公式和分析也可用于诸如普通股、公司债券和权证等公司负债

特别地,公式可以用于推导可违约公司债券的贴现值

介绍期权是一种受制于一定条件,在指定的期限内,给予买入或卖出某种资产权利的保证

“美式期权”是一种可以在期权到期之前的任意时间行使的期权

“欧式期权”是一种只能在一个未来指定的日期行使的期权

行使期权时资产支付的价格被称为“行使价格”或“执行价格”

期权可被行使的最后一天被称为“截止日”或“到期日”

最简单的期权品种是给予购买单一普通股的权利

本文中大部分我们都是讨论这种期权,这种期权常被归为“看涨期权”

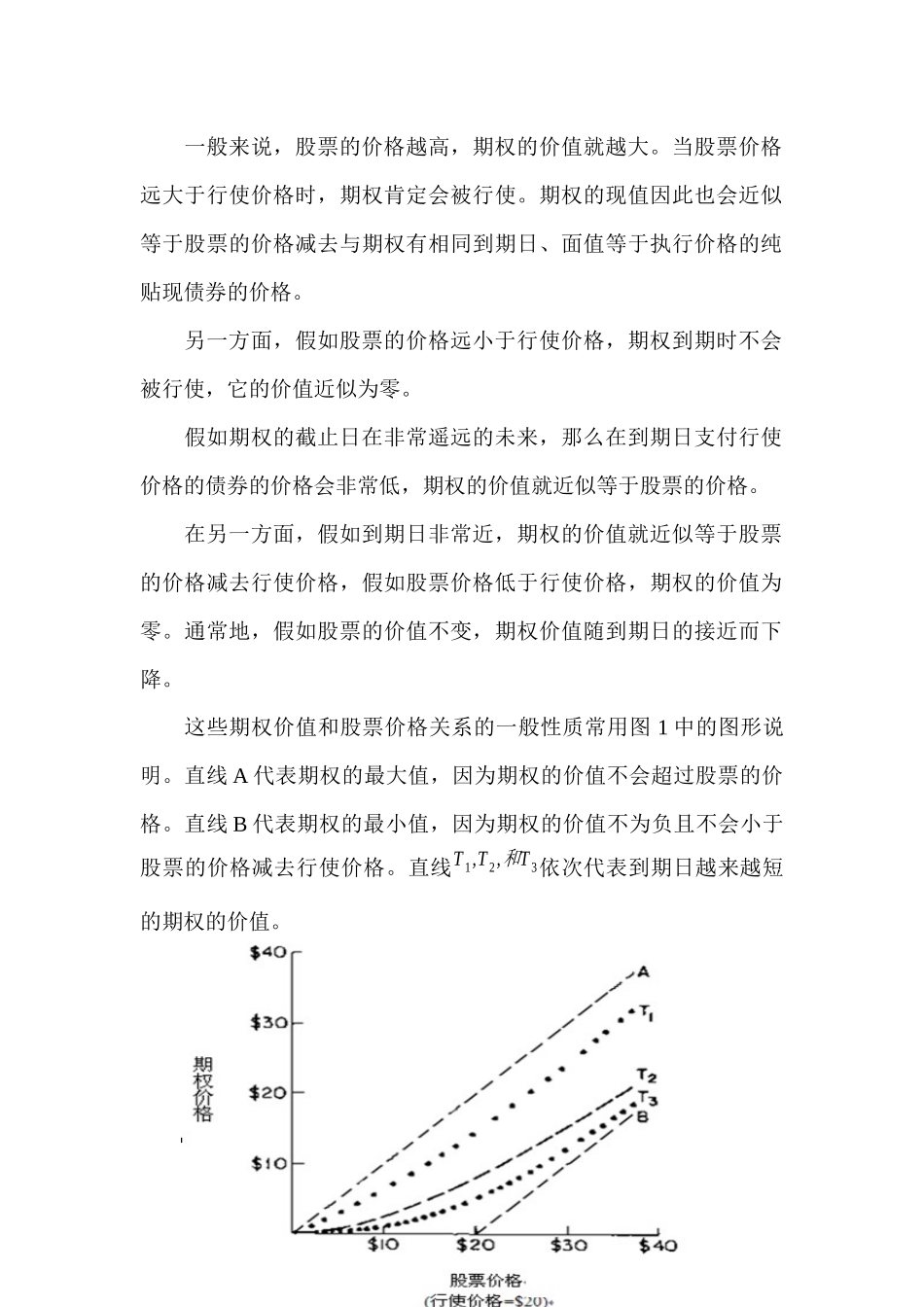

一般来说,股票的价格越高,期权的价值就越大

当股票价格远大于行使价格时,期权肯定会被行使

期权的现值因此也会近似等于股票的价格减去与期权有相同到期日、面值等于执行价格的纯贴现债券的价格

另一方面,假如股票的价格远小于行使价格,期权到期时不会被行使,它的价值近似为零

假如期权的截止日在非常遥远的未来,那么在到期日支付行使价格的债券的价格会非常低,期权的价值就近似等于股票的价格

在另一方面,假如到期日非常近,期权的价值就近似等于股票的价格减去行使价格,假如股票价格低于行使价格,期权的价值为零

通常地,假如股票的价值不变,期权价值随到期日的接近而下降

这些期权价值和股票价格关系的一般性质常用图 1 中的图形说明

直线 A 代表期权的最大值,因为期权的价值不会超过股票的价格

直线 B 代表期权的