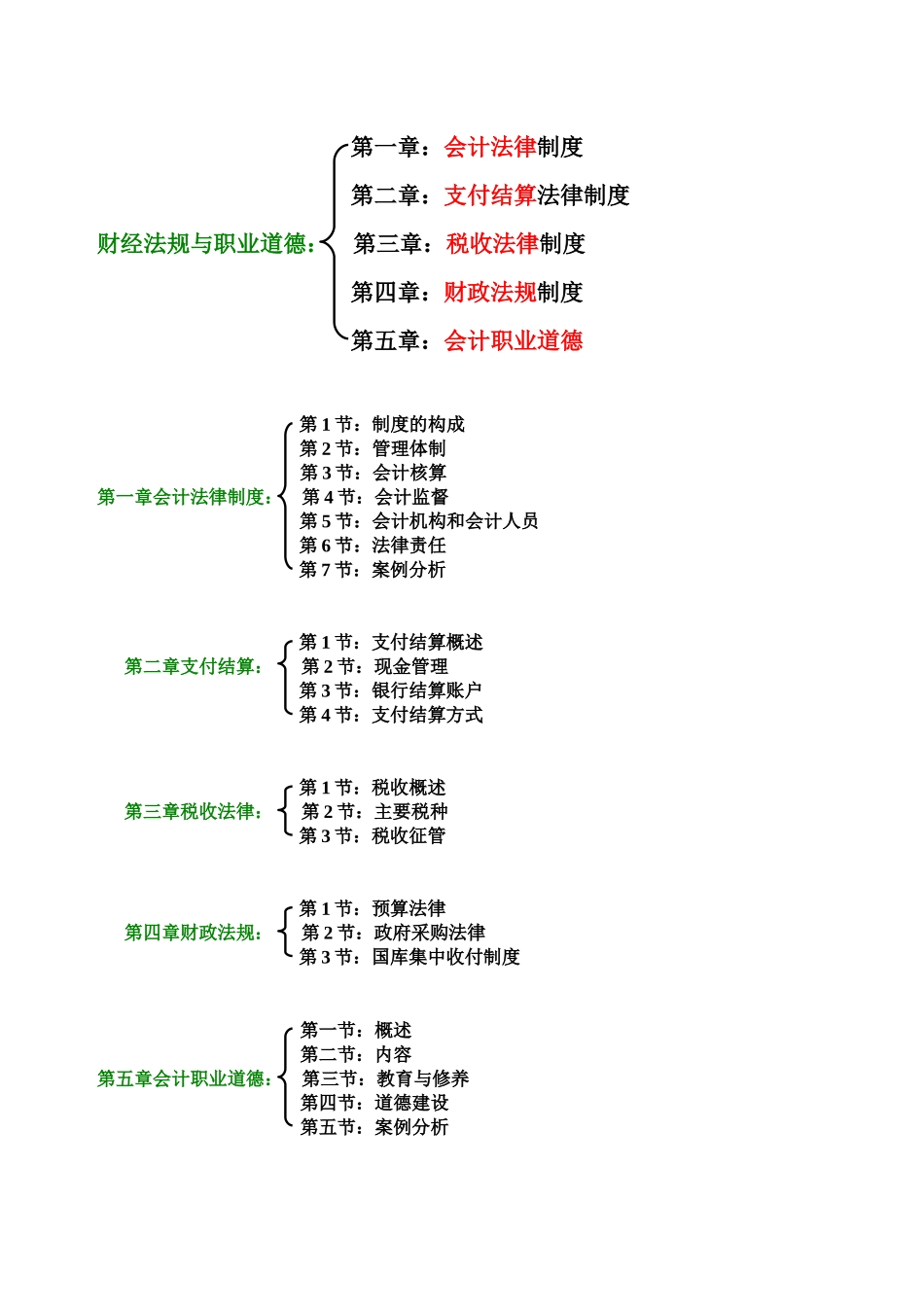

第一章:会计法律制度第二章:支付结算法律制度财经法规与职业道德: 第三章:税收法律制度第四章:财政法规制度第五章:会计职业道德第 1 节:制度的构成第 2 节:管理体制 第 3 节:会计核算第一章会计法律制度: 第 4 节:会计监督第 5 节:会计机构和会计人员第 6 节:法律责任第 7 节:案例分析第 1 节:支付结算概述第二章支付结算: 第 2 节:现金管理 第 3 节:银行结算账户第 4 节:支付结算方式第 1 节:税收概述第三章税收法律: 第 2 节:主要税种第 3 节:税收征管第 1 节:预算法律第四章财政法规: 第 2 节:政府采购法律第 3 节:国库集中收付制度第一节:概述第二节:内容第五章会计职业道德: 第三节:教育与修养第四节:道德建设第五节:案例分析第一章会计法律制度(行规)立法宗旨:法律规范会计行为,保证会计资料的真实、完整

第一节会计法律制度的构成(有那些法律)一、会计法律制度的概念会计法律制度:是国家权力机关(人大)和行政机关(政府、国务院)制定的各种会计法律规范性文件的总称

法律制度的构成:有三部分①会计法律②会计行政法规③会计规章 会计关系:是指会计机构和会计人员在办理会计事务过程中以及国家在管理会计工作过程中发生的经济关系称为会计关系

《会计法律制度》是调整会计关系的法律法律规范

(单选) 二、会计法律制度的构成(一)会计法律2部构成:(会计法、注册会计师法)⒈《会计法》会计法:是全国人大和常务委员会经过一定立法程序制定的有关会计工作的法律

⑴ 会计法由谁制定:全国人民代表大会及其常务委员会⑵ 会计法的地位:会计法是会计法律中最高法规,是制定其他会计法规的依据也是指导会计工作的最高准则

⑶ 会计法何时实施:99 年 10

31 通过于 2000 年 7 月 1 日实施

⒉《注册会计师法》⑴ 由谁制定:全国人大及其常务委员会⑵ 地位:它是注册