一、钴、镍、锰、锂资源情况 本公司生产所需的主要原材料为钴、镍、锰的化合物和碳酸锂等,其中钴资源属于稀缺资源,镍、锰和锂等其他资源储量相对丰富

1、钴资源据美国地调所和矿业局统计,2024 年世界钴储量为 700 万吨,储量基础为1300 万吨

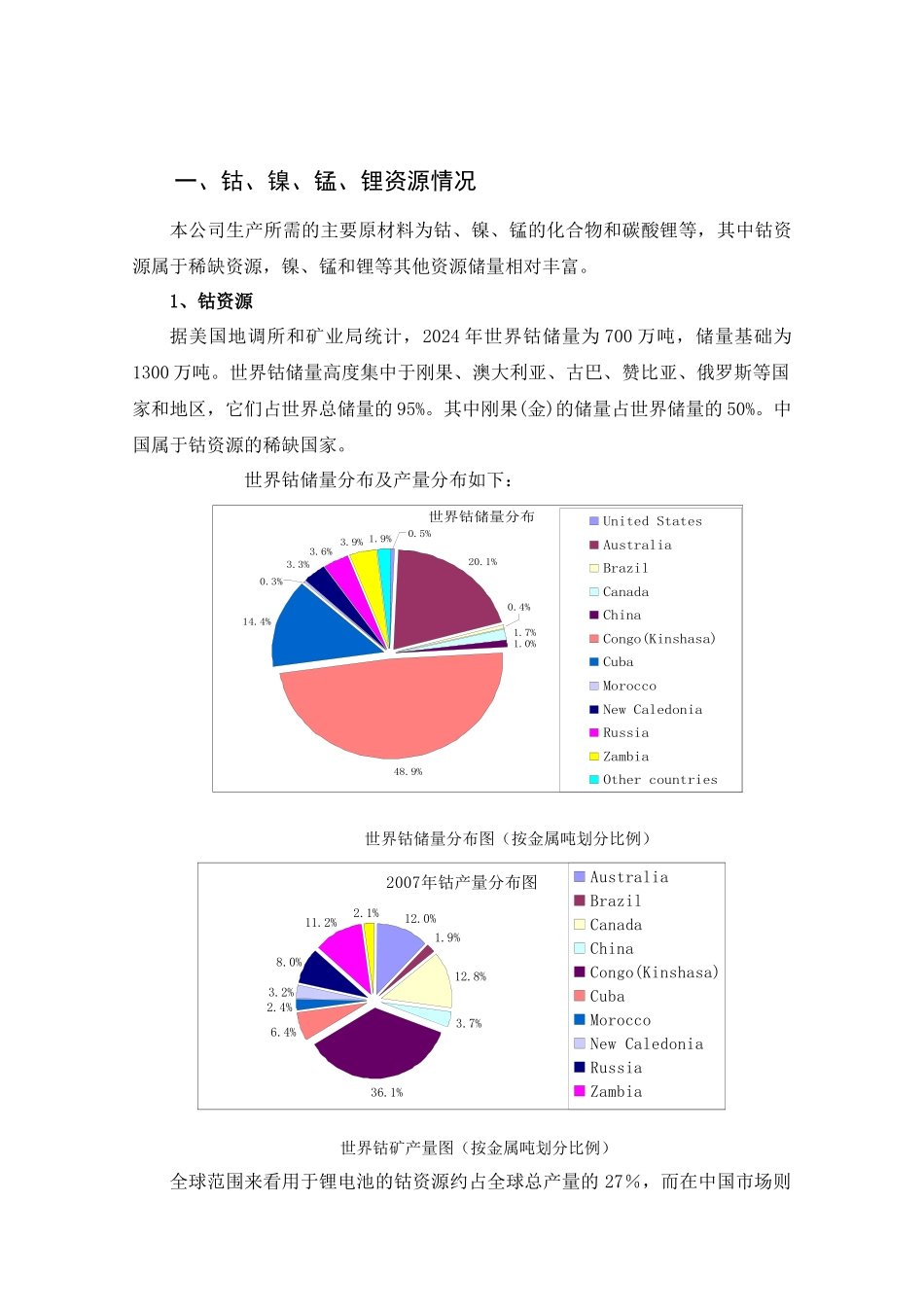

世界钴储量高度集中于刚果、澳大利亚、古巴、赞比亚、俄罗斯等国家和地区,它们占世界总储量的 95%

其中刚果(金)的储量占世界储量的 50%

中国属于钴资源的稀缺国家

世界钴储量分布及产量分布如下:世界钴储量分布图(按金属吨划分比例)世界钴矿产量图(按金属吨划分比例)全球范围来看用于锂电池的钴资源约占全球总产量的 27%,而在中国市场则世界钴储量分布20

5%United StatesAustraliaBrazilCanadaChinaCongo(Kinshasa)CubaMoroccoNew CaledoniaRussiaZambiaOther countries2007年钴产量分布图12

1%AustraliaBrazilCanadaChinaCongo(Kinshasa)CubaMoroccoNew CaledoniaRussiaZambiaOther countries用于锂电池的钴产品占中国整个钴市场总量的 56%

由此可以看出钴资源在目前来看对于锂电池的进展未来起关键作用,钴资源的保有及开采趋势都倍受人们关注

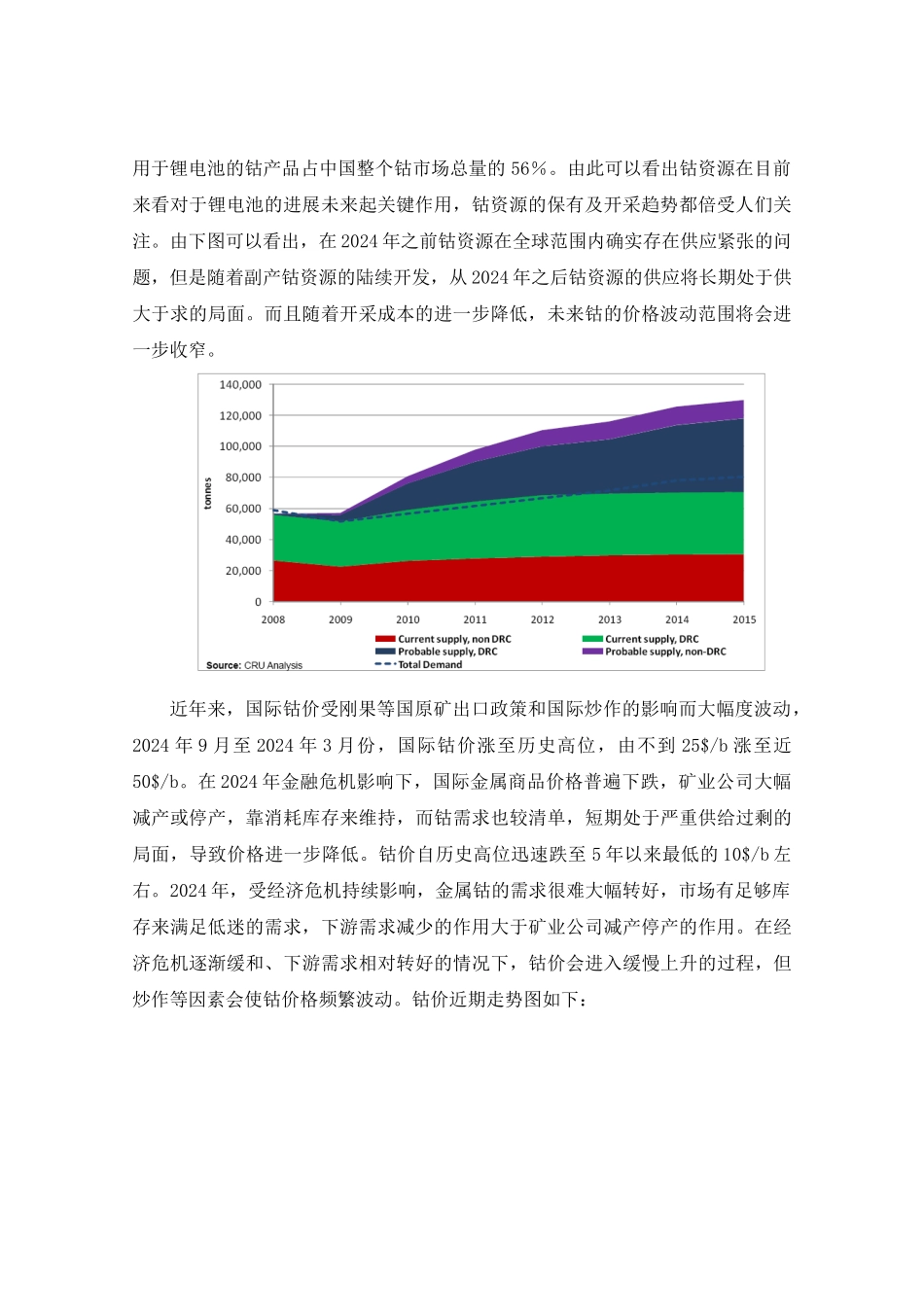

由下图可以看出,在 2024 年之前钴资源在全球范围内确实存在供应紧张的问题,但是随着副产钴资源的陆续开发,从 2024 年之后钴资源的供应将长期处于供大于求的局面

而且随着开采成本的进一步降低,未来钴的价格波动范围将会进一步收窄