第一编 审计环境第一章 注册会计师审计职业特点主要内容:1

了解注册会计师审计的起源和发展 2

理解注册会计师审计的含义3

理解审计方法第一节 注册会计师审计的起源与发展一、西方注册会计师审计的起源与发展(一)注册会计师审计的起源1、起源于:16 世纪的意大利2、客观因素(客观条件):所有权与经营权的分离3、代表组织: 1581 年创立的威尼斯会计协会(二)注册会计师审计的确定1、注册会计师职业形成和发展中起重要作用是:英国2、注册会计师审计的“催产剂”是:1721 年英国的“南海公司事件(the South-Sea company event)”3、宣告独立会计师—注册会计师诞生的标志是:英国议会聘请会计师查尔斯•斯耐尔(Charles Snell)以“会计师”名义对“南海公司”进行审计并出具的“查账报告书”

4、注册会计师职业诞生的标志是:1853 年苏格兰爱丁堡创立的第一个注册会计师专业团体——爱丁堡会计师协会

5、注册会计师审计的形成时期:1844 年——20 世纪初(三)注册会计师审计的发展1、经历三个阶段:阶段 1—英式:1844 年到 20 世纪初英国式的注册会计师审计----详细审计

阶段 2—美式:20 世纪初,美国式的注册会计师审计----资产负债表审计

阶段 3:30 年代到 40 年代,国际化审计——财务报表审计

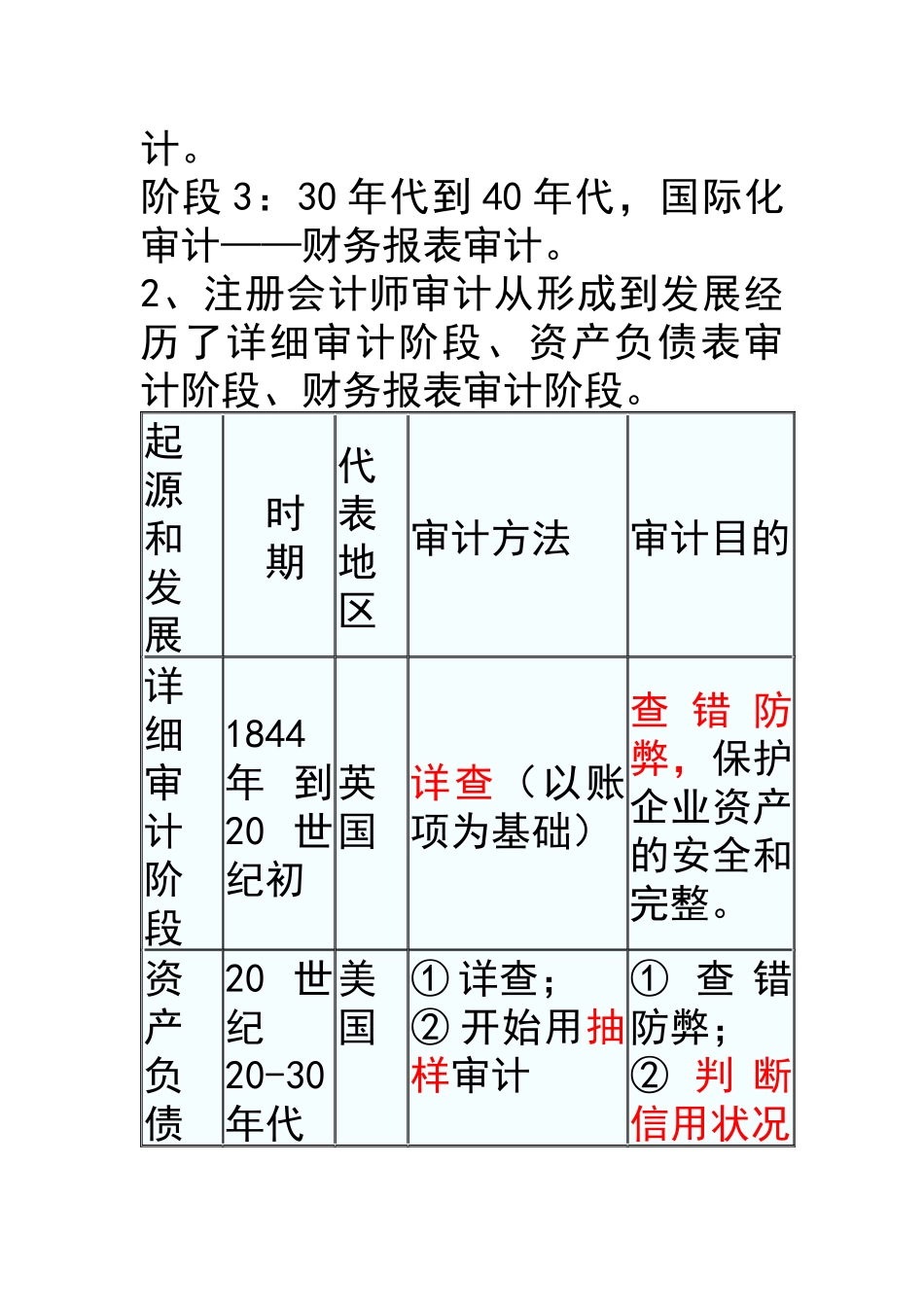

2、注册会计师审计从形成到发展经历了详细审计阶段、资产负债表审计阶段、财务报表审计阶段

起源和发展时期代表地区审计方法审计目的详细审计阶段1844年 到20 世纪初英国详查(以账项为基础)查 错 防弊,保护企业资产的安全和完整

资产负债20 世纪20-30年代美国① 详查;② 开始用抽样审计① 查 错防弊;② 判 断信用状况表审计阶段财务报表审计阶段20 世纪 -40年 代至今审计国际化抽样(内控测试),进入到制度基础审计,最后进入到风险导