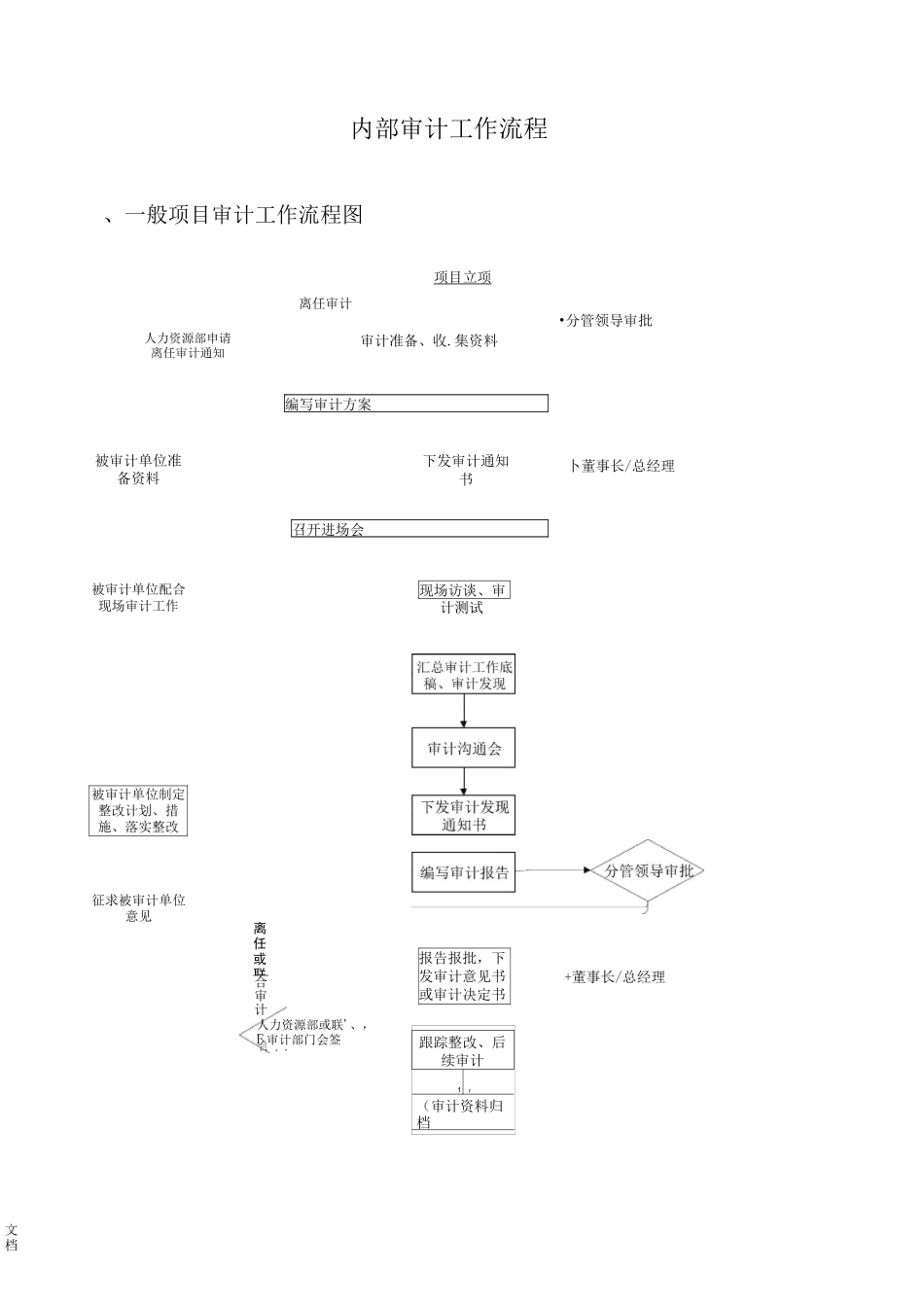

文档内部审计工作流程、一般项目审计工作流程图项目立项离任审计人力资源部申请离任审计通知审计准备、收

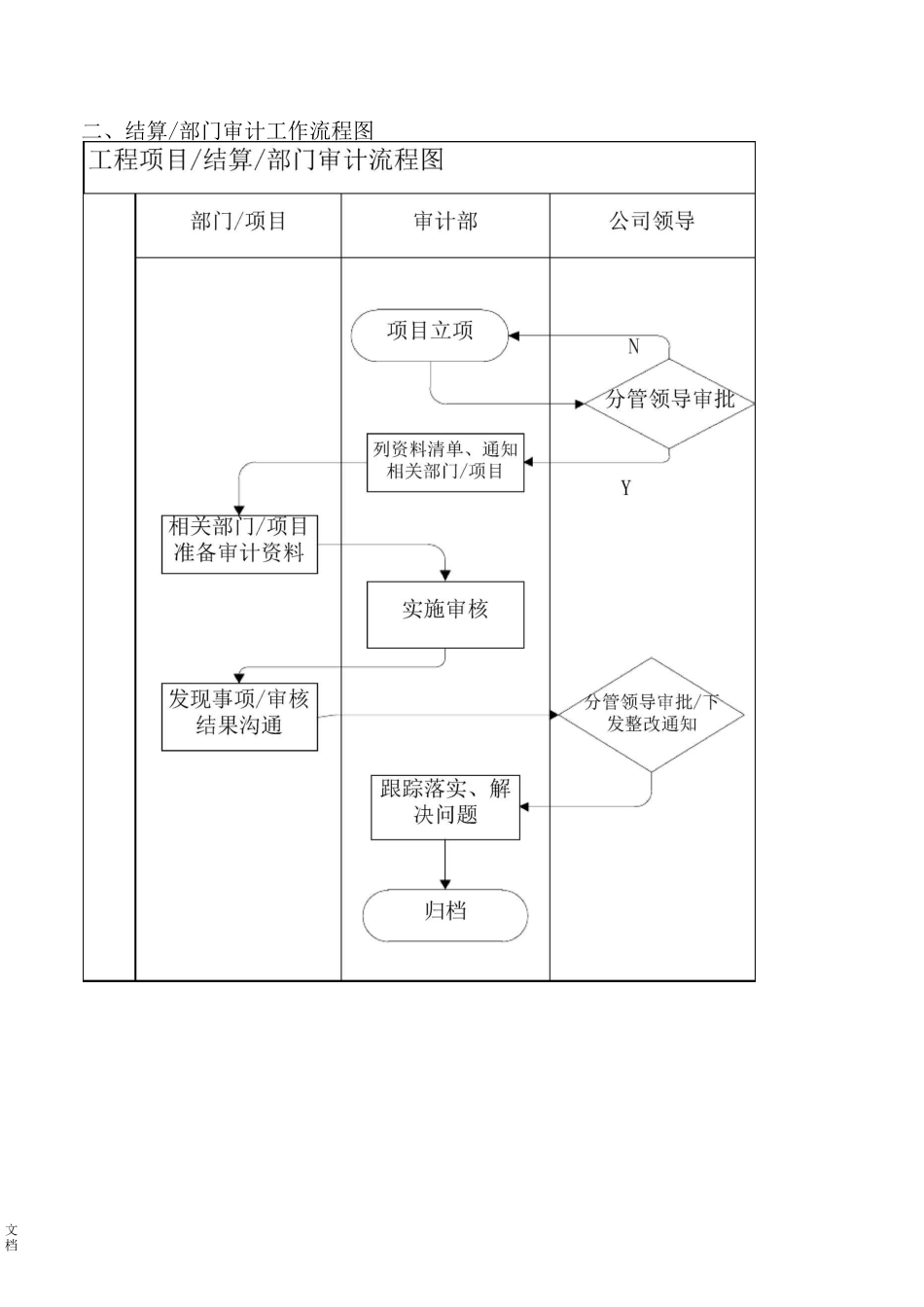

集资料编写审计方案召开进场会•分管领导审批被审计单位准备资料下发审计通知书卜董事长/总经理被审计单位配合现场审计工作现场访谈、审计测试被审计单位制定整改计划、措施、落实整改征求被审计单位意见离任或联合审计报告报批,下发审计意见书或审计决定书+董事长/总经理人力资源部或联'、,F 审计部门会签跟踪整改、后续审计1r(审计资料归档文档二、结算/部门审计工作流程图文档三、工作要点说明(一)审计立项审计立项是指确定具体的内部审计项目,即审计对象

审计对象包括公司下属的各分子公司,各职能部门、各项经营活动或项目、系统等

审计立项需报分管领导审批通过后方可实施,立项依据包括但不限于以下三个方面:1、审计部通过对公司的经营活动进行系统地分析风险来制定年度内部审计工作计划表,经批准后逐项实施;2、由公司董事长、董事会(审计委员会)下达的计划外的专项审计任务;3、由被审计单位提出审计要求,经批准实施审计业务

(二)审计准备1、确定具体项目审计工作目标与范围

审计的范围、内容包括但不限于:(1)公司内部控制系统的恰当性、有效性,通常涵盖公司经营活动中与财务报告和信息披露事务相关的所有业务环节,包括但不限于:销售及收款、采购及付款、存货管理、固定资产管理、资金管理、投资与融资管理、人力资源管理、信息系统管理和信息披露事务管理等(2)财务会计信息、资料的准确性、完整性、可靠性,具体内容包括货币资金审计、债权债务审计、成本费用审计、个人借款专项审计、固定资产审计、存货审计、财务报表审计等(3)经营活动的效率和效果(4)对经营过程中遵守相关法规、政策、流程、计划、预算、决算、程序、合同协议等遵循、执行情况(5)专项审计文档2、收集、研究审计对象的背景资料(1)被审计单位的性质、规模、经营范围、