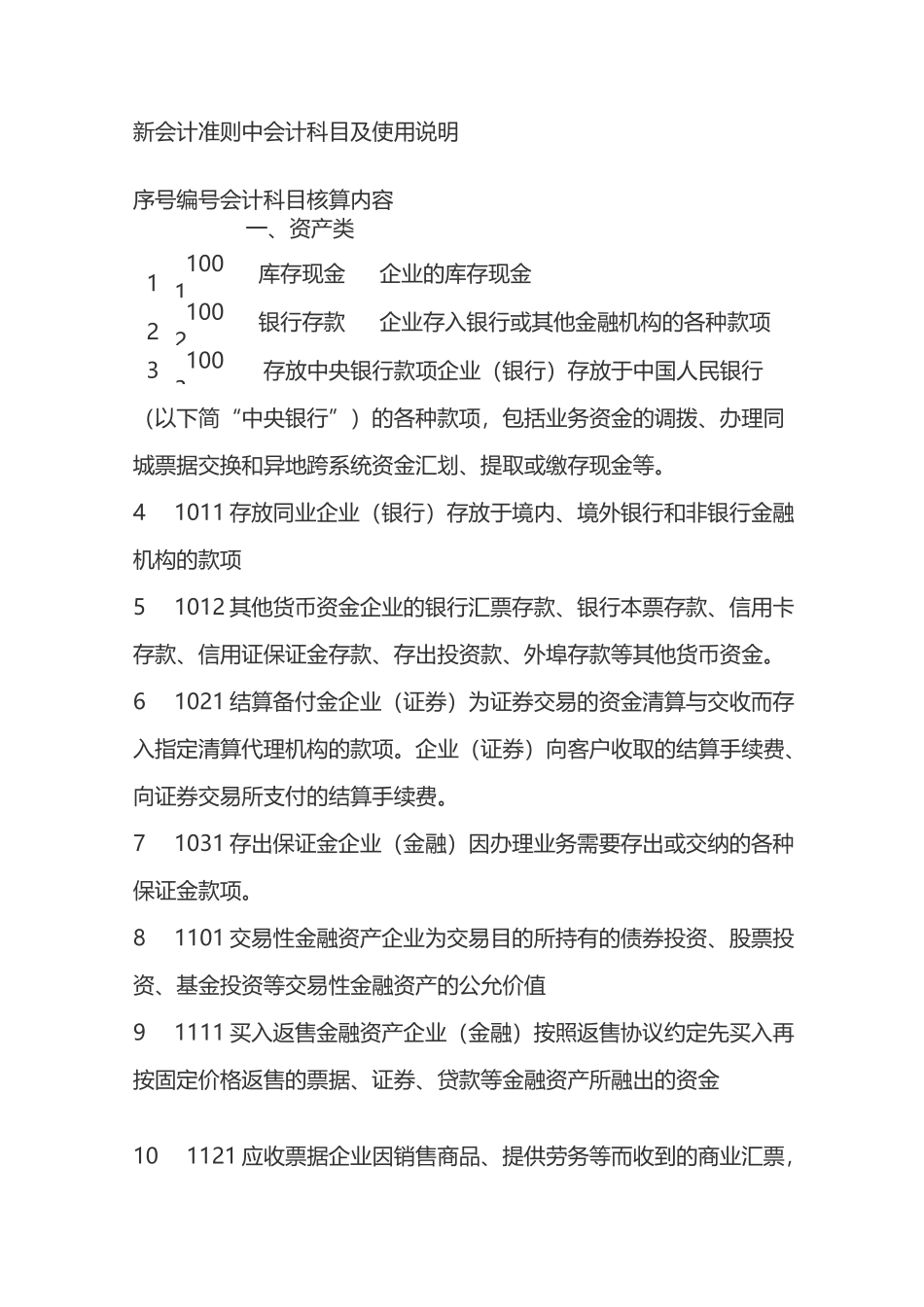

新会计准则中会计科目及使用说明序号编号会计科目核算内容一、资产类11001库存现金企业的库存现金21002银行存款企业存入银行或其他金融机构的各种款项31003存放中央银行款项企业(银行)存放于中国人民银行(以下简“中央银行”)的各种款项,包括业务资金的调拨、办理同城票据交换和异地跨系统资金汇划、提取或缴存现金等

41011 存放同业企业(银行)存放于境内、境外银行和非银行金融机构的款项51012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金

61021 结算备付金企业(证券)为证券交易的资金清算与交收而存入指定清算代理机构的款项

企业(证券)向客户收取的结算手续费、向证券交易所支付的结算手续费

71031 存出保证金企业(金融)因办理业务需要存出或交纳的各种保证金款项

81101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值91111 买入返售金融资产企业(金融)按照返售协议约定先买入再按固定价格返售的票据、证券、贷款等金融资产所融出的资金101121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票

111122 应收账款企业因销售商品、提供劳务等经营活动应收取的款项121123 预付账款企业按照合同规定预付的款项

预付款项情况不多的,也可以不设置本科目,将预付的款项直接记入“应付账款”科目131131 应收股利企业应收取的现金股利和应收取其他单位分配的利润

141132 应收利息企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息

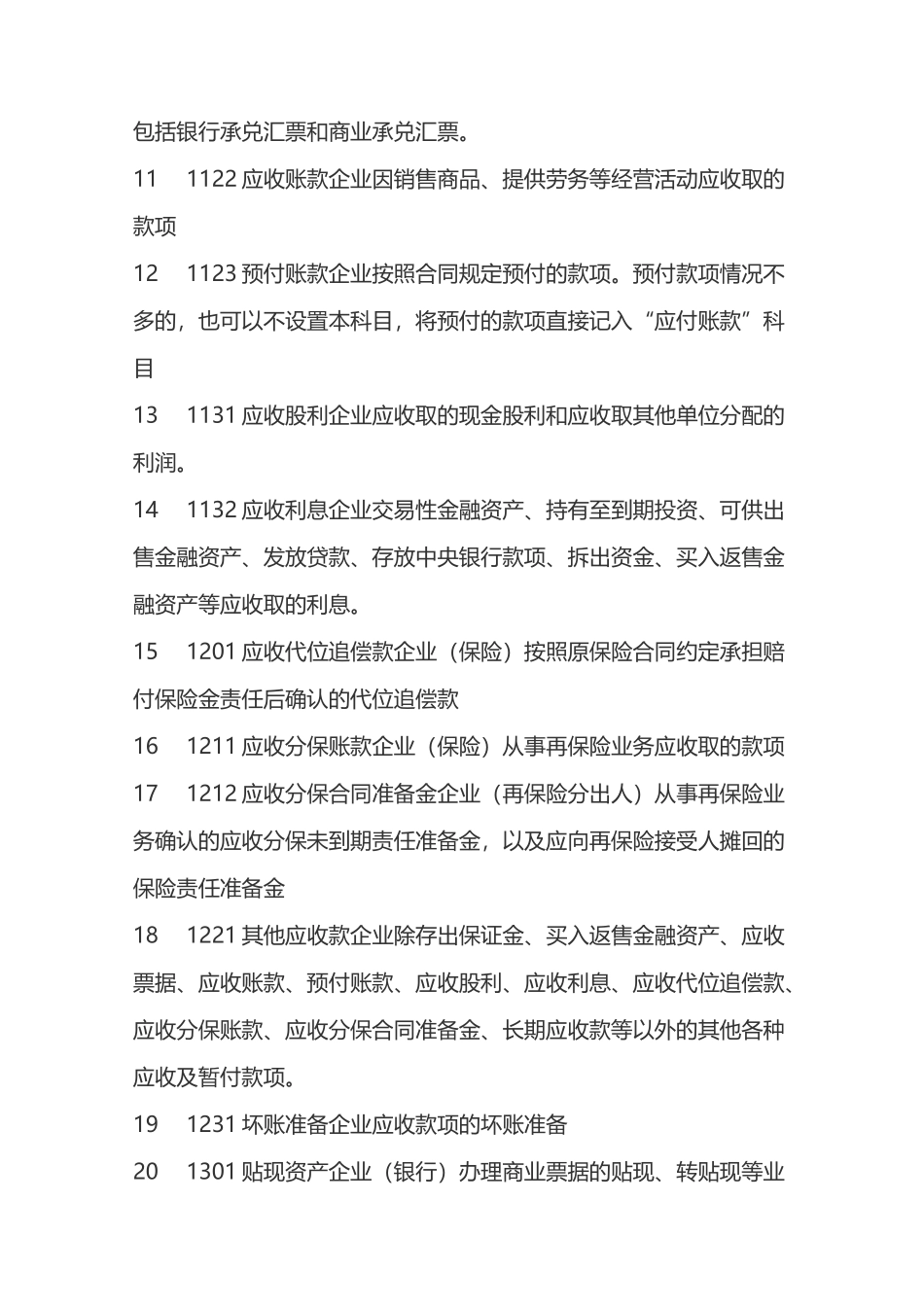

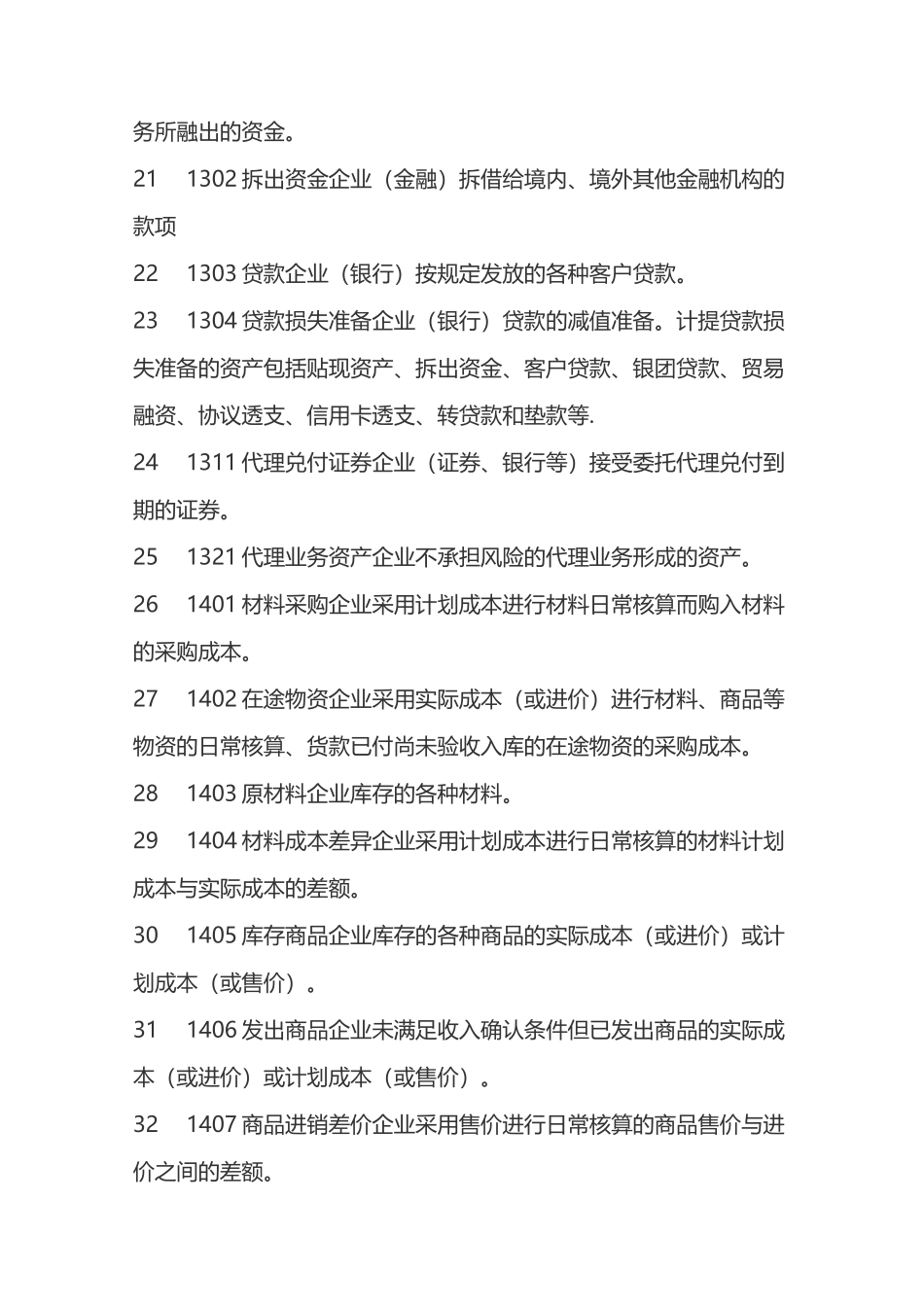

151201 应收代位追偿款企业(保险)按照原保险合同约定承担赔付保险金责任后确认的代位追偿款161211 应收分保账款企业(