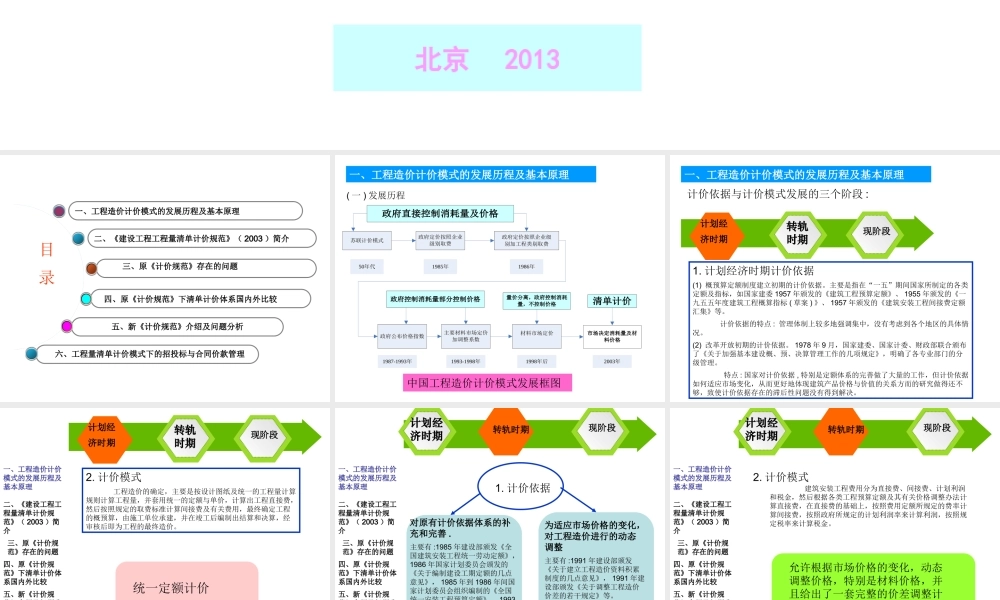

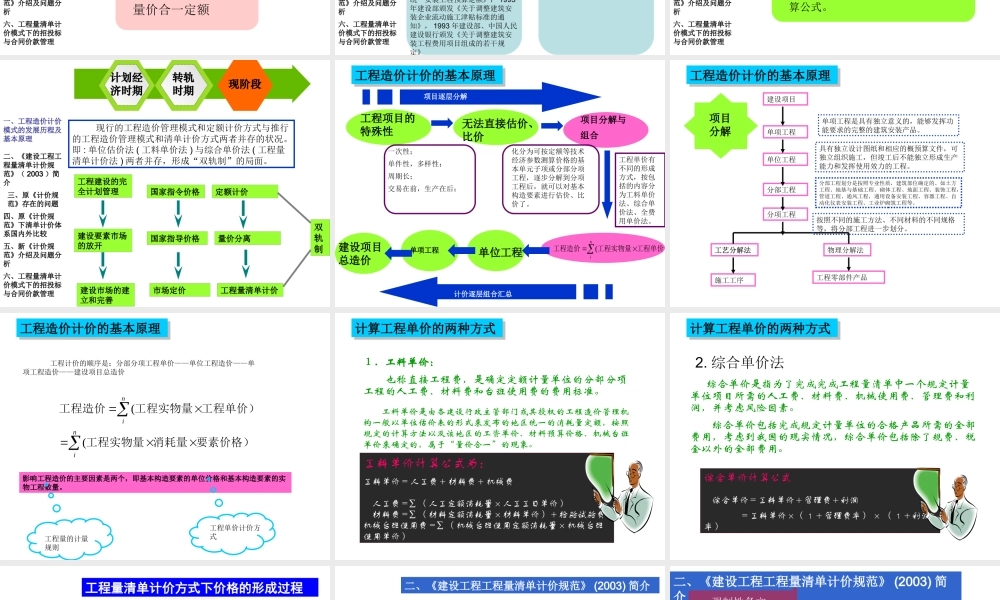

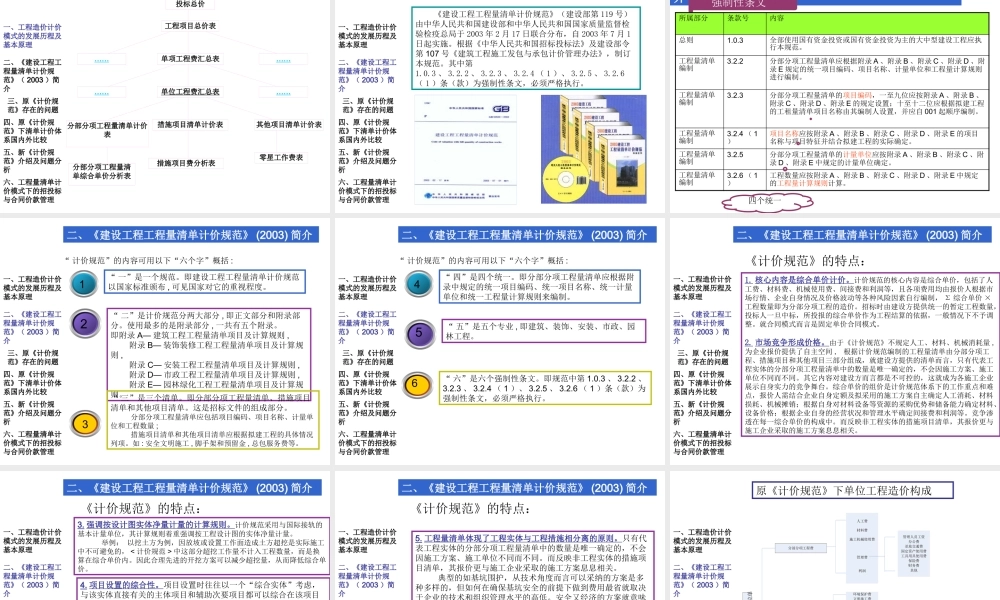

《建设工程工程量清单计价规范》分析报告Code of valuation with bill quantity of construction works 北京 2013一、工程造价计价模式的发展历程及基本原理四、原《计价规范》下清单计价体系国内外比较六、工程量清单计价模式下的招投标与合同价款管理目录三、原《计价规范》存在的问题二、《建设工程工程量清单计价规范》( 2003 )简介五、新《计价规范》介绍及问题分析一、工程造价计价模式的发展历程及基本原理苏联计价模式政府定价按照企业级别取费政府定价按照企业级别加工程类别取费50年代1985年1986年政府直接控制消耗量及价格政府公布价格指数主要材料市场定价加调整系数材料市场定价1987-1993年1993-1998年1998年后政府控制消耗量部分控制价格量价分离,政府控制消耗量,不控制价格市场决定消耗量及材料价格2003年清单计价中国工程造价计价模式发展框图( 一 ) 发展历程一、工程造价计价模式的发展历程及基本原理计价依据与计价模式发展的三个阶段 :计划经济时期转轨时期现阶段1

计划经济时期计价依据(1) 概预算定额制度建立初期的计价依据

主要是指在“一五”期间国家所制定的各类定额及指标,如国家建委 1957 年颁发的《建筑工程预算定额》、 1955 年颁发的《一九五五年度建筑工程概算指标 ( 草案 ) 》、 1957 年颁发的《建筑安装工程间接费定额汇集》等

计价依据的特点 : 管理体制上较多地强调集中,没有考虑到各个地区的具体情况

(2) 改革开放初期的计价依据

1978 年 9 月,国家建委、国家计委、财政部联合颁布了《关于加强基本建设概、预、决算管理工作的几项规定》,明确了各专业部门的分级管理

特点 : 国家对计价依据 , 特别是定额体系的完善做了大量的工作,但计价依据如何适应市场变化,从而更好地体现建筑产品