第八章 表外业务风险和管理 主要内容 表外业务概述 主要的表外业务 表外业务风险的监管 案例分析:美国奥兰治县破产I 表外业务概述20 世纪 80 年代以来,西方国家商业银行不断扩大表外业务,许多大银行的表外业务量已经大大超过表内业务量

银行表外业务一方面能够帮助银行适应多变的市场环境,为客户提供各种服务,增加手续费收入;另一方面,表外业务又隐含一定的风险,对银行经营的安全性有所影响,甚至威胁到银行的安全

因此,必须重视对表外业务的研究,控制表外业务的风险,加强对表外业务的管理

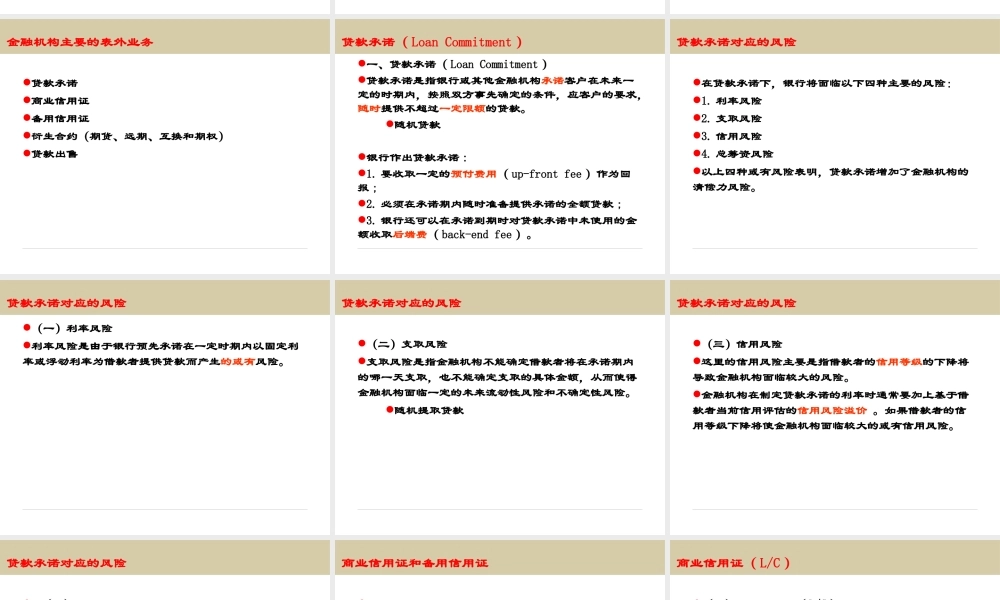

表外业务的定义狭义的表外业务是指不在资产负债表上反映的、能形成银行或有资产和或有负债的业务

未定权益资产定价中间业务是指不在资产负债表上反映的仅为获取手续费的纯粹服务性业务

广义的表外业务是指所有不反映在资产负债表上的业务,包括狭义的表外业务和中间业务

本幻灯片所讨论的表外业务均指狭义的表外业务

表外业务与金融机构:双刃剑在金融创新层出不穷的环境下,金融机构传统业务的市场份额正在不断受到侵蚀,传统业务的利差在缩小

金融机构除了改善传统业务外,不断扩大资产负债表外业务的经营种类

表外业务已经成为现代金融机构收入的重要来源

“ 双刃剑”增加收益英国巴林投资银行的倒闭美国金融危机的成因与表外业务风险管理表外业务的特点1

从会计角度来看,表外项目通常以附注的形式出现在资产负债表的下面

从经济角度来看,表外项目是或有资产和或有负债,它虽然不能影响金融机构现在的资产负债,但却能影响其未来的资产负债结构

对表外业务的有效管理是现代金融机构控制整体风险的核心

如果一项原本不在资产负债表中的项目在某偶然事件发生后成为资产负债表资产方的一部分,那么它就是表外资产

如果一项原本不在资产负债表中的项目在某偶然事件发生后成为资产负债表负债方的一部分