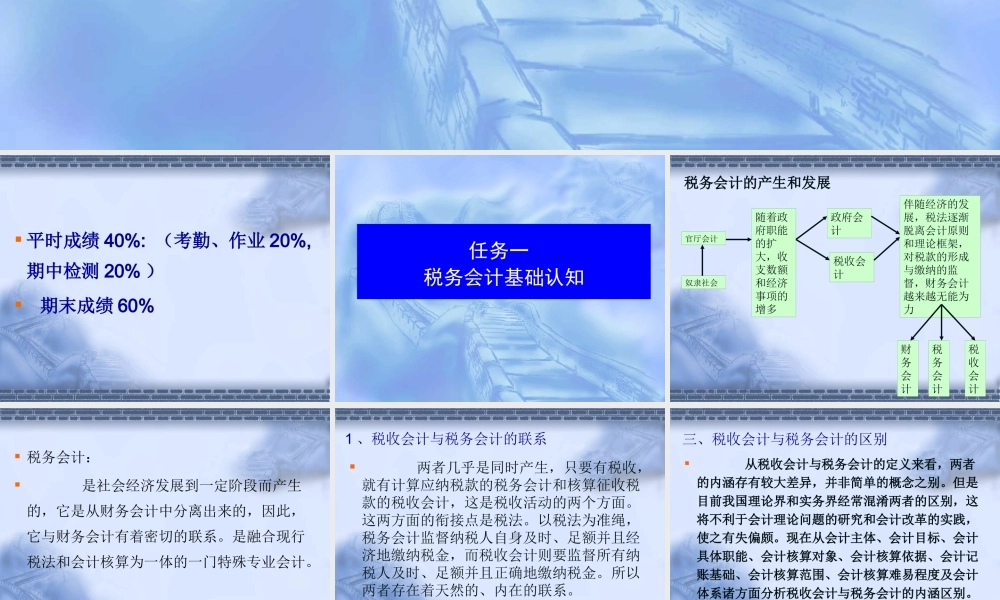

项目一 税务会计工作流程认知 平时成绩 40%: (考勤、作业 20%,期中检测 20% ) 期末成绩 60%任务一 税务会计基础认知税务会计的产生和发展官厅会计税收会计政府会计奴隶社会随着政府职能的扩大,收支数额和经济事项的增多伴随经济的发展,税法逐渐脱离会计原则和理论框架,对税款的形成与缴纳的监督,财务会计越来越无能为力财务会计税务会计税收会计 税务会计: 是社会经济发展到一定阶段而产生的,它是从财务会计中分离出来的,因此,它与财务会计有着密切的联系

是融合现行税法和会计核算为一体的一门特殊专业会计

1 、税收会计与税务会计的联系 两者几乎是同时产生,只要有税收,就有计算应纳税款的税务会计和核算征收税款的税收会计,这是税收活动的两个方面

这两方面的衔接点是税法

以税法为准绳,税务会计监督纳税人自身及时、足额并且经济地缴纳税金,而税收会计则要监督所有纳税人及时、足额并且正确地缴纳税金

所以两者存在着天然的、内在的联系

三、税收会计与税务会计的区别 从税收会计与税务会计的定义来看,两者的内涵存有较大差异,并非简单的概念之别

但是目前我国理论界和实务界经常混淆两者的区别,这将不利于会计理论问题的研究和会计改革的实践,使之有失偏颇

现在从会计主体、会计目标、会计具体职能、会计核算对象、会计核算依据、会计记账基础、会计核算范围、会计核算难易程度及会计体系诸方面分析税收会计与税务会计的内涵区别

(一)会计主体不同 税收会计的主体是直接负责组织税金征收与人库的国家税务机关,包括从国家税务总局到基层税务所等各级税务机关以及征收关税的海关

但是并非所有各级税务机关都是税收会计主体,只有那些直接组织税款征收并与国家金库发生业务关系的税务机关才是税收会计的主体

其从国家的角度出发,依据税法的规定,核算和监督税款的征收、报解、入库、提退等税务活动

(一)会计主体不同 税务会计的