全面预算管理毛 付 根 博士厦门大学会计系 教授电子邮递 : maofugen@vip

com电 话 : 0592-2080991 139501512261本专题主要内容 预算管理是确保集团战略贯彻落实的有效工具; 全面预算管理体系; 全面预算管理的积极作用; 预算管理应注意的问题

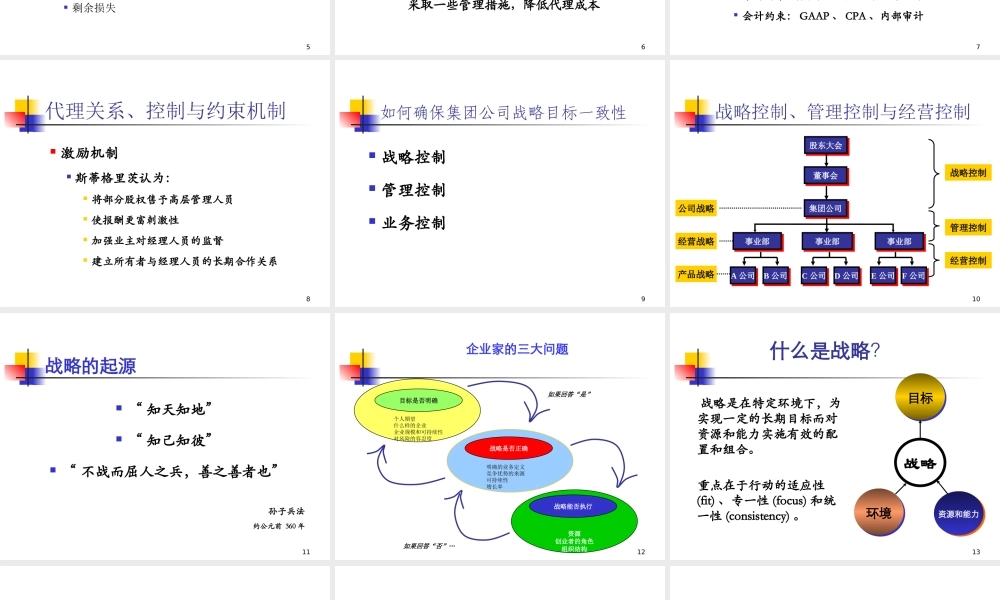

2一、公司治理结构与全面预算管理 公司治理结构 委托-代理关系 集团公司财务控制的理论依据 代理关系、控制与约束机制 战略控制、管理控制与经营控制 战略、经营计划与预算之关系3公司治理结构母公司母公司事业部事业部事业部事业部事业部事业部A 公司A 公司B 公司B 公司C 公司C 公司D 公司D 公司E 公司E 公司F 公司F 公司股东大会股东大会董事会董事会信(任)-(委)托关系委托-代理关系委托-代理关系委托-代理关系4公司治理结构 委托-代理关系 信息不对称 逆向选择 道德风险 代理费用 委托人监督费用 代理人担保费用 剩余损失5集团公司财务控制的理论依据 现代公司在产权安排和内部治理中存在的缺陷 两权分离所产生的多级委托-代理关系 信息不对称性和败德行为 委托代理关系所产生的利害冲突和代理成本 投资者的对策 母公司作为出资者必须作出一些制度安排或采取一些管理措施,降低代理成本6代理关系、控制与约束机制 委托-代理关系需要设计一套对经理人员行为能够进行有效激励与约束的机制

约束机制 公司法、公司章程、 市场约束:资本市场、劳动力市场、产品市场 会计约束: GAAP 、 CPA 、内部审计7代理关系、控制与约束机制 激励机制 斯蒂格里茨认为: 将部分股权售予高层管理人员 使报酬更富刺激性 加强业主对经理人员的监督 建立所有者与经理人员的长期合作关系8如何确保集团公司战略目标一致性 战略控制 管理控制 业务控制