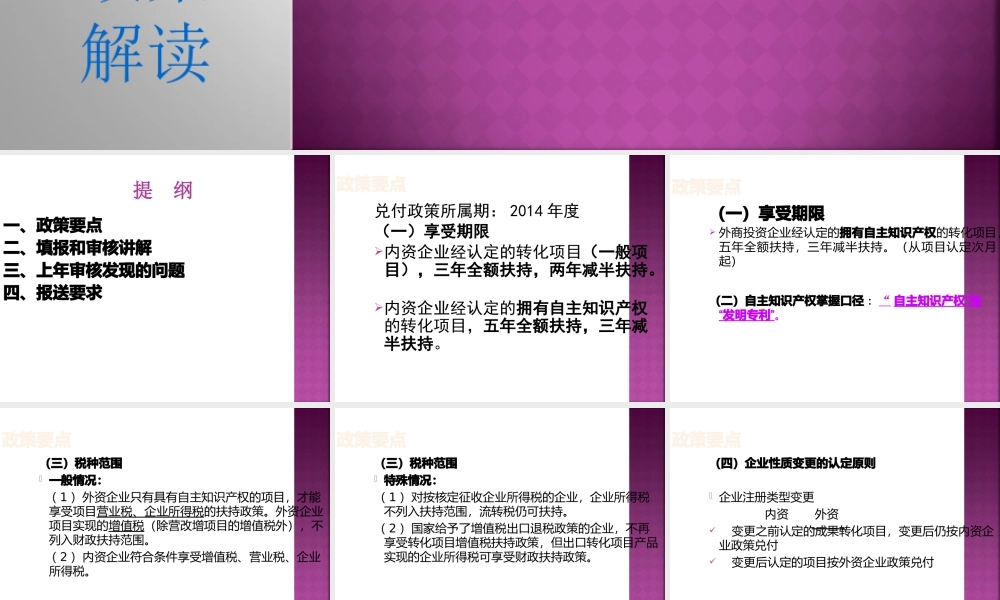

2015 年高新技术成果转化扶持政策解读 一、政策要点二、填报和审核讲解三、上年审核发现的问题四、报送要求提 纲政策要点兑付政策所属期: 2014 年度(一)享受期限内资企业经认定的转化项目(一般项目),三年全额扶持,两年减半扶持

内资企业经认定的拥有自主知识产权的转化项目,五年全额扶持,三年减半扶持

政策要点(一)享受期限 外商投资企业经认定的拥有自主知识产权的转化项目,五年全额扶持,三年减半扶持

(从项目认定次月起)(二)自主知识产权掌握口径 : “”自主知识产权 指“”发明专利

政策要点(三)税种范围 一般情况: ( 1 )外资企业只有具有自主知识产权的项目,才能享受项目营业税、企业所得税的扶持政策

外资企业项目实现的增值税(除营改增项目的增值税外),不列入财政扶持范围

( 2 )内资企业符合条件享受增值税、营业税、企业所得税

政策要点(三)税种范围 特殊情况:( 1 )对按核定征收企业所得税的企业,企业所得税不列入扶持范围,流转税仍可扶持

( 2 )国家给予了增值税出口退税政策的企业,不再享受转化项目增值税扶持政策,但出口转化项目产品实现的企业所得税可享受财政扶持政策

(四)企业性质变更的认定原则 企业注册类型变更 内资外资 变更之前认定的成果转化项目,变更后仍按内资企业政策兑付 变更后认定的项目按外资企业政策兑付政策要点(四)企业性质变更的认定原则 企业注册类型变更 外资内资 从变更之日起按内资企业政策兑付,项目需重新核定政策要点政策要点(五)同时享受多项财政扶持政策的处理原则1 、既享受国家级政策又享受市级政策的,优先兑现国 家级政策,就其差额兑付市级财政扶持

2 、同时符合享受两项市级财政扶持政策的企业政策要点 同一产品,既有“高转”项目证书,又有专利新产品证书,可以同时享受两项政策

(一般是外资企业) 同一服务项目,既享受“