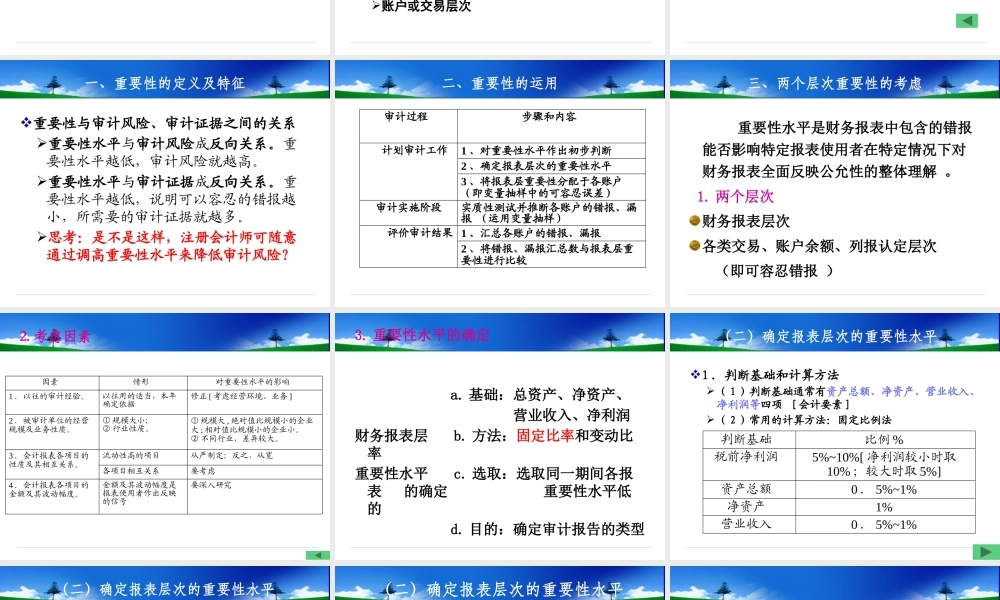

LOGO第二节 审计重要性第三节 审计风险第二节 重要性31323重要性的定义及特征重要性的运用重要性在实践中存在的问题一、重要性的定义及特征定义 重要性取决于在具体环境下对错报金额和性质的判断

如果一项错报 ( 包含漏报 )单独或连同其他错报可能影响财务报表使用者依据财务报表作出的经济决策,则该项错报是重大的

重要性的定义及特征1

角度:站在财务报表使用者的角度2

环境:与具体环境相关 ( 由于不同的被审计单位面临不同的环境,不同的报表使用者有着不同的信息需求,因此注册会计师确定的重要性也不相同 )3

对象:针对财务报表而言4

判断:需要运用职业判断5

严重程度:数量和性质关于重要性的下列说法中,正确的有( )

重要性的判断不能从注会的角度来考虑 B

重要性的判断应从注会的需要来考虑 C

重要性是注会运用专业判断得来的 D

不同环境下对重要性的判断可能是不同的一、重要性的定义及特征审计重要性的数量和质量称为重要性水平,也称为可容忍误差

重要性水平越高,可容许错报的范围和金额越大

审计人员应同时考虑两个层次的重要性水平 重要性具有数量(金额)和质量(性质)两个方面的特征

两个层次重要性的考虑

会计报表层次账户或交易层次序号 错报或漏报情形 重要性 原因 1 舞弊与违法行为 性质重要 管理当局诚实和可信度存在问题 2 可能引起履行合同义务 性质重要 如:影响贷款合同规定的营运资金数 3 影响收益趋势 性质重要 如:盈利转亏损 4 不期望出现的 性质重要 如:现金、实收资本负数 5 小金额错漏报累计 金额重要 可能变成大金额的错报重要性的质量特征一、重要性的定义及特征重要性与审计风险、审计证据之间的关系 重要性水平与审计风险成反向关系

重要性水平越低,审计风险就越高

重要性水平与审计证据成反向关系

重要性水平越低,