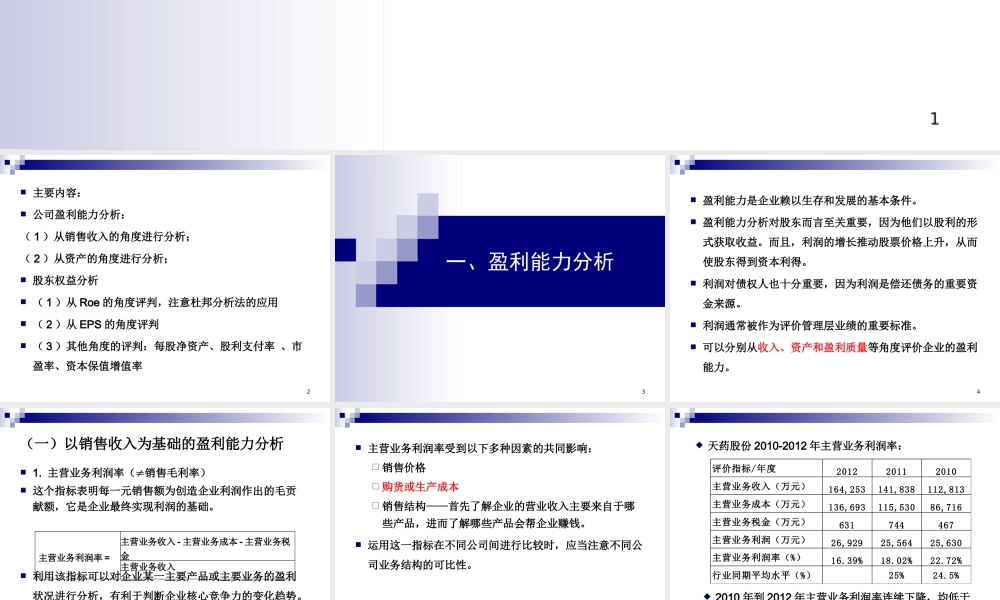

1专题五 盈利能力与股东权益分析2 主要内容: 公司盈利能力分析:( 1 )从销售收入的角度进行分析;( 2 )从资产的角度进行分析; 股东权益分析 ( 1 )从 Roe 的角度评判,注意杜邦分析法的应用 ( 2 )从 EPS 的角度评判 ( 3 )其他角度的评判:每股净资产、股利支付率 、市盈率、资本保值增值率3一、盈利能力分析4 盈利能力是企业赖以生存和发展的基本条件

盈利能力分析对股东而言至关重要,因为他们以股利的形式获取收益

而且,利润的增长推动股票价格上升,从而使股东得到资本利得

利润对债权人也十分重要,因为利润是偿还债务的重要资金来源

利润通常被作为评价管理层业绩的重要标准

可以分别从收入、资产和盈利质量等角度评价企业的盈利能力

5(一)以销售收入为基础的盈利能力分析 1

主营业务利润率(≠销售毛利率) 这个指标表明每一元销售额为创造企业利润作出的毛贡献额,它是企业最终实现利润的基础

利用该指标可以对企业某一主要产品或主要业务的盈利状况进行分析,有利于判断企业核心竞争力的变化趋势

主营业务利润率 =主营业务收入 - 主营业务成本 - 主营业务税金主营业务收入6 主营业务利润率受到以下多种因素的共同影响: 销售价格 购货或生产成本 销售结构——首先了解企业的营业收入主要来自于哪些产品,进而了解哪些产品会帮企业赚钱

运用这一指标在不同公司间进行比较时,应当注意不同公司业务结构的可比性

7评价指标/年度201220112010主营业务收入(万元)164,253141,838112,813主营业务成本(万元)136,693115,53086,716主营业务税金(万元)631744467主营业务利润(万元)26,92925,56425,630主营业务利润率(%)16

72%行业同期平均水平(%)