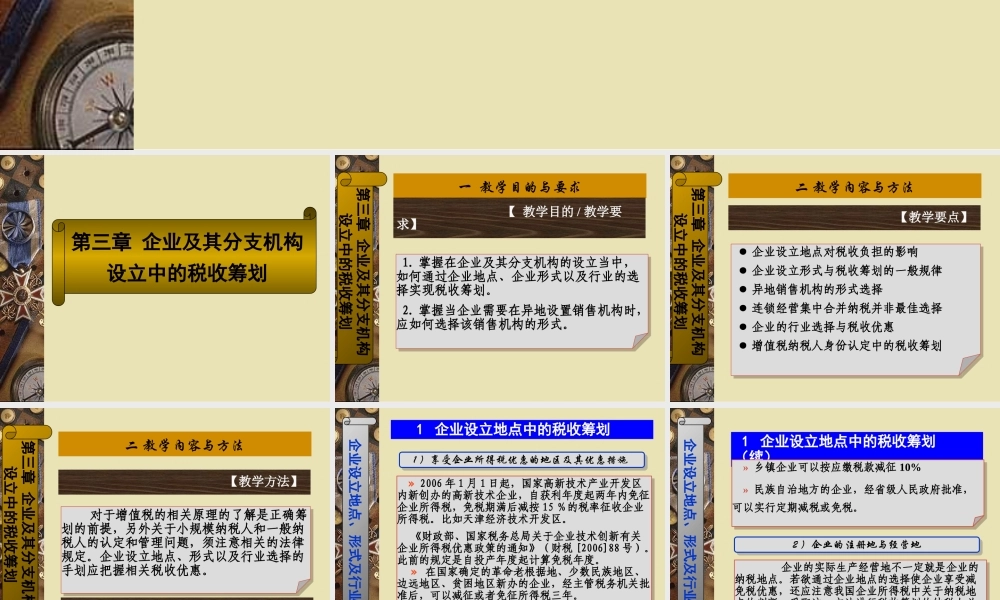

税收筹划—— 策略、方法与案例天津财经大学 黄凤羽第三章 企业及其分支机构设立中的税收筹划第一部分一 教学目的与要求 【 教学目的 / 教学要求】 1

掌握在企业及其分支机构的设立当中,如何通过企业地点、企业形式以及行业的选择实现税收筹划

掌握当企业需要在异地设置销售机构时,应如何选择该销售机构的形式

掌握在企业及其分支机构的设立当中,如何通过企业地点、企业形式以及行业的选择实现税收筹划

掌握当企业需要在异地设置销售机构时,应如何选择该销售机构的形式

第三章 企业及其分支机构设立中的税收筹划二 教学内容与方法 【教学要点】 ● 企业设立地点对税收负担的影响 ● 企业设立形式与税收筹划的一般规律 ● 异地销售机构的形式选择 ● 连锁经营集中合并纳税并非最佳选择 ● 企业的行业选择与税收优惠 ● 增值税纳税人身份认定中的税收筹划 ● 企业设立地点对税收负担的影响 ● 企业设立形式与税收筹划的一般规律 ● 异地销售机构的形式选择 ● 连锁经营集中合并纳税并非最佳选择 ● 企业的行业选择与税收优惠 ● 增值税纳税人身份认定中的税收筹划第三章 企业及其分支机构设立中的税收筹划二 教学内容与方法 【教学方法】 对于增值税的相关原理的了解是正确筹划的前提,另外关于小规模纳税人和一般纳税人的认定和管理问题,须注意相关的法律规定

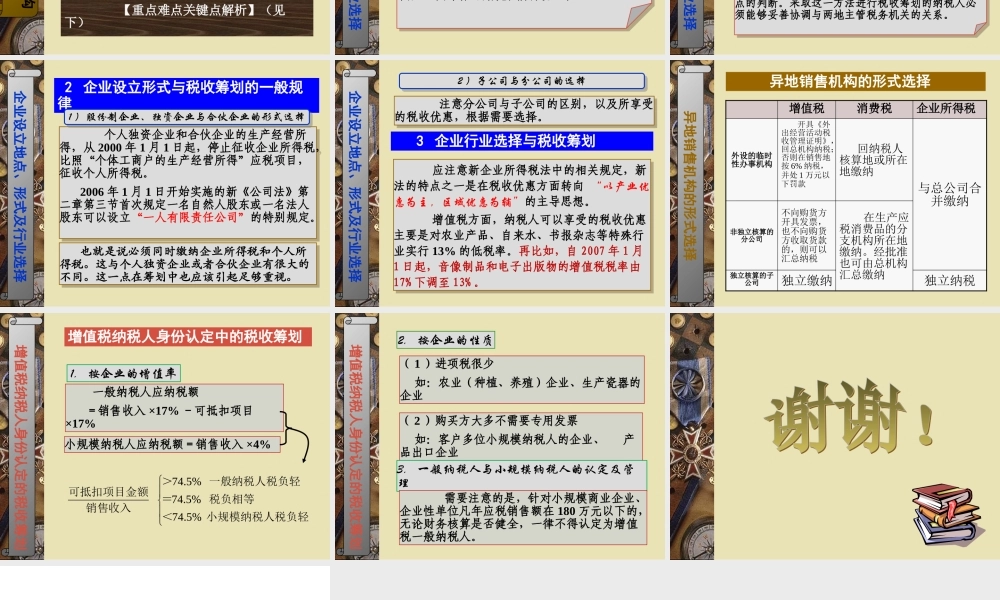

企业设立地点、形式以及行业选择的手划应把握相关税收优惠

对于增值税的相关原理的了解是正确筹划的前提,另外关于小规模纳税人和一般纳税人的认定和管理问题,须注意相关的法律规定

企业设立地点、形式以及行业选择的手划应把握相关税收优惠

第三章 企业及其分支机构设立中的税收筹划 【重点难点关键点解析】(见下) 1 企业设立地点中的税收筹划企业设立地点、形式及行业选择 » 2006 年 1 月 1 日起,国家高新技术产业开发区内新创办的高新技术企业,