1xx 项目尽职调查报告雷石投资 xx 项目组雷石投资内部交流资料 绝密资料 请勿外传2声明 本资料仅供雷石投资内部讨论交流,任何雷石投资以外人士请勿传阅参考

资料中数据来源于雷石投资的调研、访谈,以及引用其他中介机构的报告,雷石投资对数据的真实可靠不能作出保证

资料中所有信息不构成对企业的投资建议

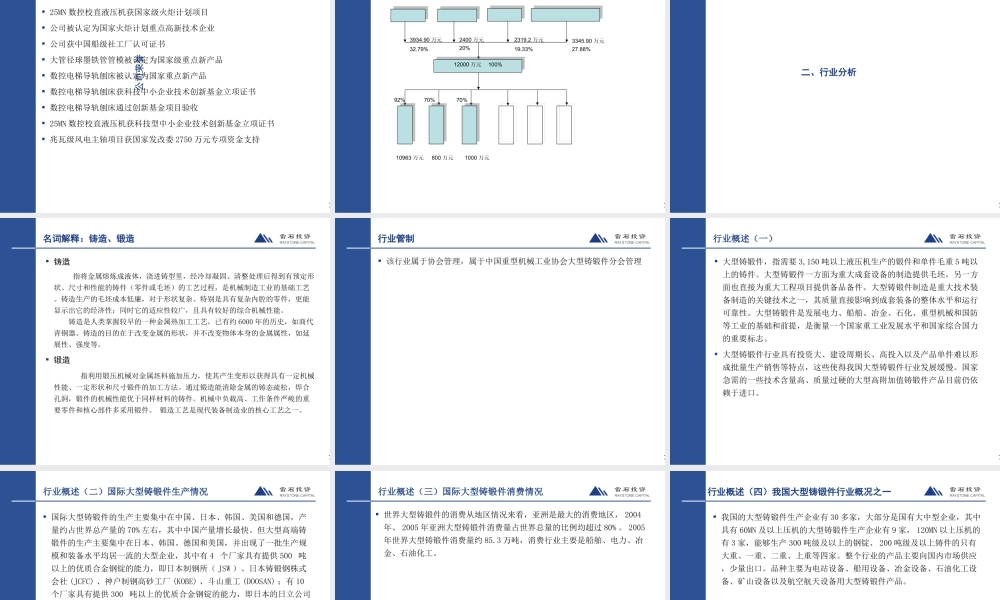

3投资主题 投资于快速发展的锻造行业中具有独特竞争优势的企业,分享成长( 65% ) 利用雷石的优势,帮助企业在 2009-2010 年完成 IPO ,分享本轮牛市溢价( 35% )4投资亮点(一) 行业进入快速成长周期 国家近年来陆续颁布了振兴大型船舶制造业的计划,启动了大型客机项目、新一批核电站项目、铁路进入新一轮投资高潮、鼓励风能开发,锻造作为重大装备制造业的核心能力之一,行业进入快速成长阶段,行业产能不足矛盾突出,目前行业处于本轮增长周期的前 1/3 阶段

所属行业具有较高的进入壁垒 锻造行业进入壁垒体现在投入资金多、技术门槛高、批量订单少定制订单多、项目建设周期长等,新进入行业的企业实现盈利时间长,现有企业能够相对持久地分享行业增长带来的业绩成长

企业发展战略战术得当 企业以锻造技术为核心,采用避免在成套设备上与国家大型重工集团竞争、集中力量研制替代进口的核心部件的策略,迄今为止取得了很好的效益

企业开发的管模产品在国内市场占有率第一,毛利率约 40%-50% ;兆瓦级风电主轴产品在国内处于垄断地位、产品 80% 出口,且与全球第四大风电设备企业 SUZLON 签订了长期供货协议,毛利率 50% 左右;冷轧辊产品即将在 2008 年进入市场;预计兆瓦级风电主轴项目和冷轧辊项目有可能保证企业业绩未来 3-4 年的持续快速增长

5投资亮点(二) 具备民营企业的竞争优势 企业的主要竞争对手包括一重、二重、大重等老牌国有企业,预计在行业产能不足矛盾突出,国有