《特别纳税调整管理规程》讲授人 黄德汉E-mail:gdhuangdh@yahoo

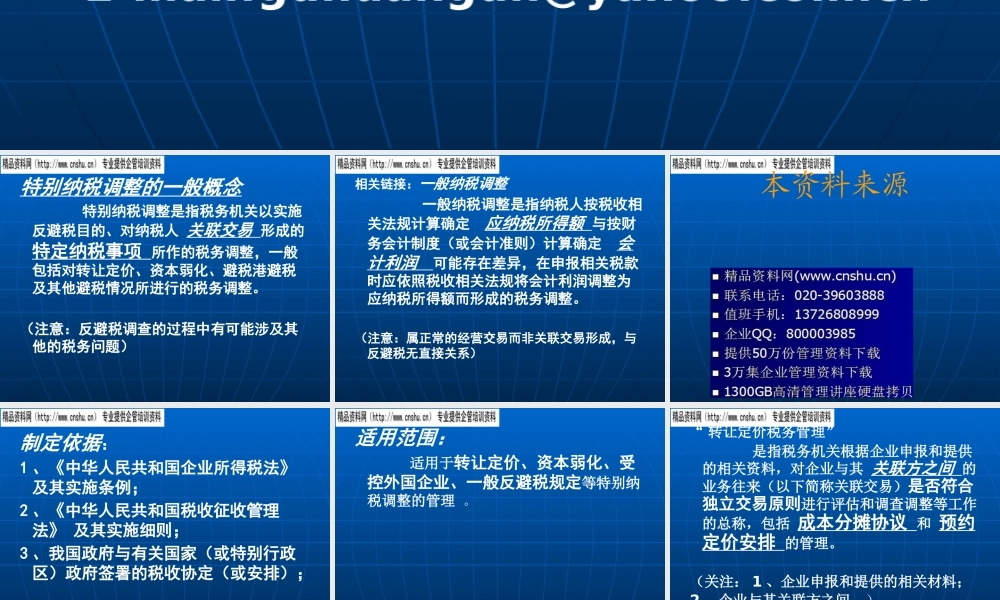

cn特别纳税调整的一般概念 特别纳税调整是指税务机关以实施反避税目的、对纳税人 关联交易 形成的特定纳税事项 所作的税务调整,一般包括对转让定价、资本弱化、避税港避税及其他避税情况所进行的税务调整

(注意:反避税调查的过程中有可能涉及其他的税务问题)相关链接:一般纳税调整 一般纳税调整是指纳税人按税收相关法规计算确定 应纳税所得额 与按财务会计制度(或会计准则)计算确定 会计利润 可能存在差异,在申报相关税款时应依照税收相关法规将会计利润调整为应纳税所得额而形成的税务调整

(注意:属正常的经营交易而非关联交易形成,与反避税无直接关系) 本资料来源制定依据:1 、《中华人民共和国企业所得税法》 及其实施条例;2 、《中华人民共和国税收征收管理法》 及其实施细则;3 、我国政府与有关国家(或特别行政区)政府签署的税收协定(或安排); 适用范围: 适用于转让定价、资本弱化、受控外国企业、一般反避税规定等特别纳税调整的管理

“ 转让定价税务管理” 是指税务机关根据企业申报和提供的相关资料,对企业与其 关联方之间 的业务往来(以下简称关联交易)是否符合独立交易原则进行评估和调查调整等工作的总称,包括 成本分摊协议 和 预约定价安排 的管理

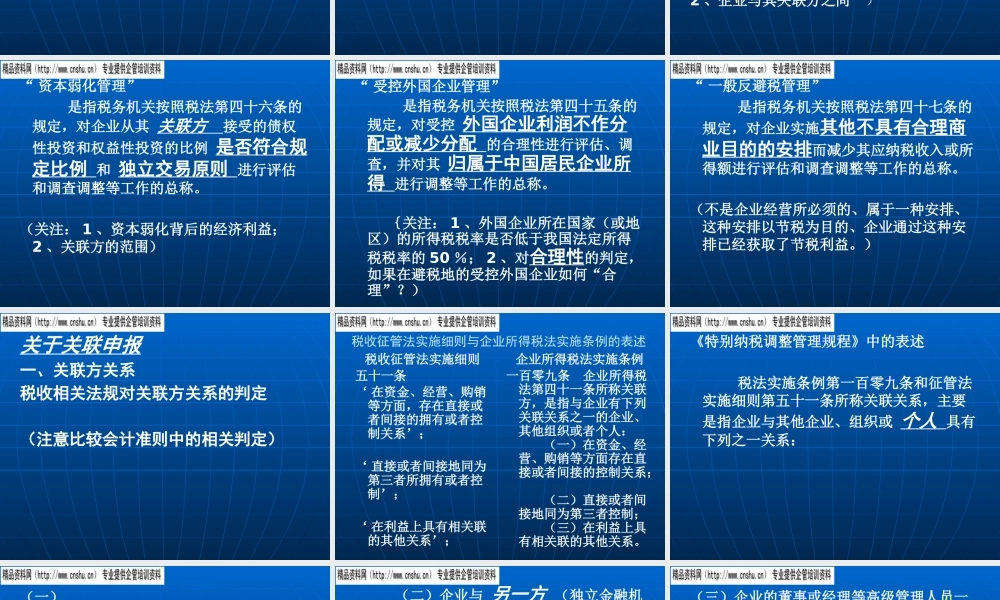

(关注: 1 、企业申报和提供的相关材料;2 、企业与其关联方之间 )“ 资本弱化管理” 是指税务机关按照税法第四十六条的规定,对企业从其 关联方 接受的债权性投资和权益性投资的比例 是否符合规定比例 和 独立交易原则 进行评估和调查调整等工作的总称

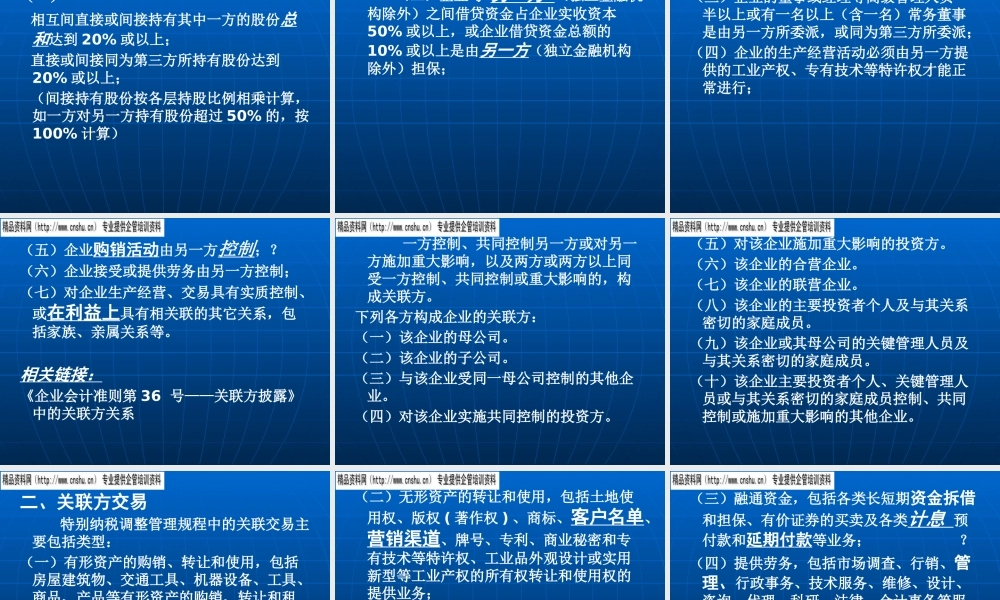

(关注: 1 、资本弱化背后的经济利益;2 、关联方的范围)“ 受控外国企业管理” 是指税务机关按照税法第四十五条的规定,对受控 外国企业利润不作分配或减少分配 的合理性进行评估、调查,并对其 归属于中国居民