基于企业价值管理的财务分析 1

基于价值增值能力的企业盈利能力分析框架、 路径与方法

基于优化资源配置和创值价值的企业资产负 债表管理

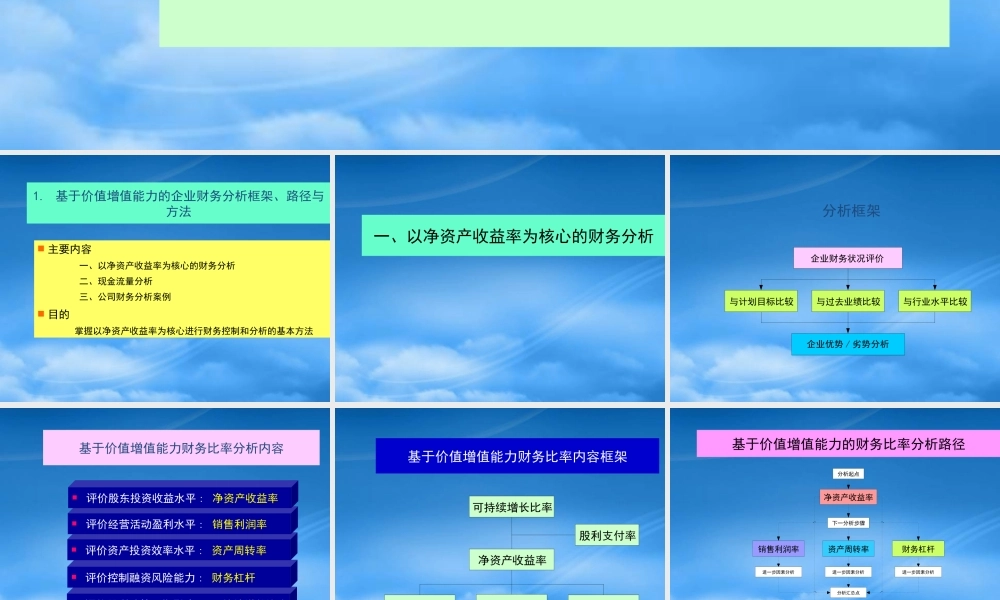

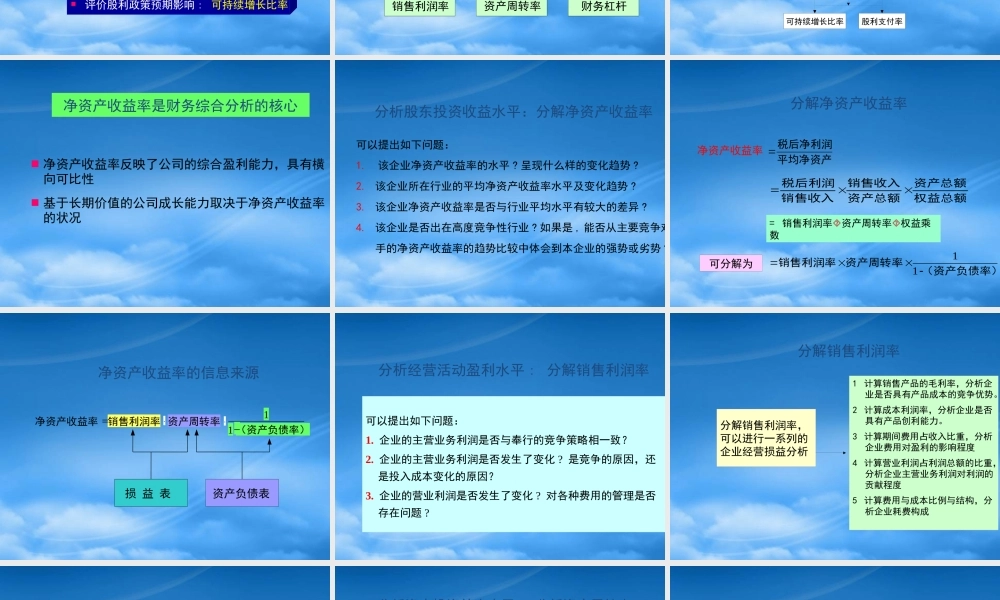

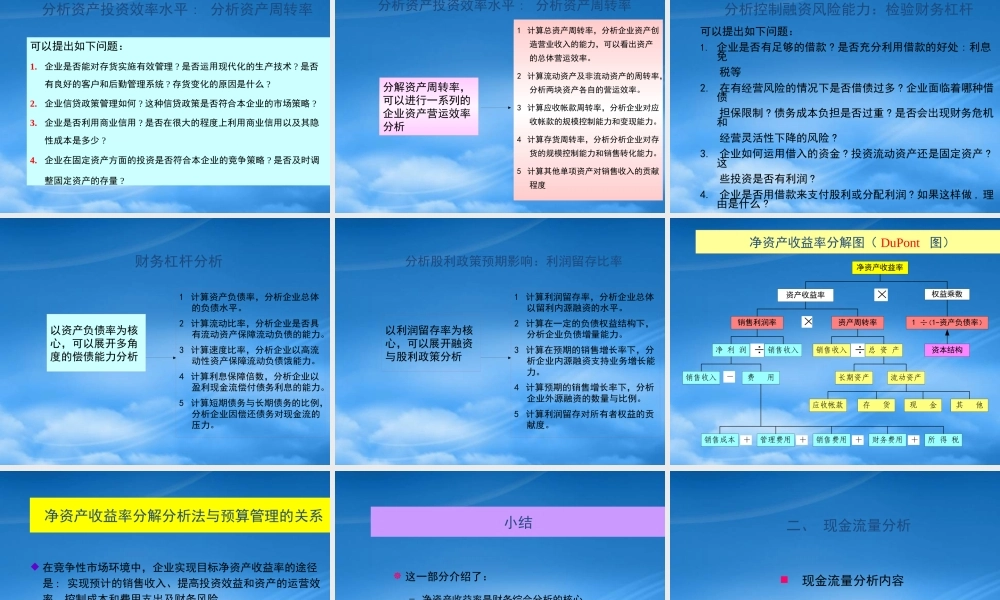

基于价值增值能力的企业财务分析框架、路径与方法 主要内容 一、以净资产收益率为核心的财务分析 二、现金流量分析 三、公司财务分析案例 目的 掌握以净资产收益率为核心进行财务控制和分析的基本方法一、以净资产收益率为核心的财务分析 分析框架 企业财务状况评价与计划目标比较与过去业绩比较与行业水平比较企业优势 / 劣势分析 评价股利政策预期影响 : 可持续增长比率 评价控制融资风险能力 : 财务杠杆 评价资产投资效率水平 : 资产周转率 评价经营活动盈利水平 : 销售利润率基于价值增值能力财务比率分析内容 评价股东投资收益水平 : 净资产收益率基于价值增值能力财务比率内容框架可持续增长比率净资产收益率销售利润率资产周转率财务杠杆股利支付率基于价值增值能力的财务比率分析路径可持续增长比率净资产收益率销售利润率下一分析步骤财务杠杆股利支付率分析起点资产周转率进一步因素分析进一步因素分析进一步因素分析分析汇总点净资产收益率是财务综合分析的核心 净资产收益率反映了公司的综合盈利能力,具有横向可比性 基于长期价值的公司成长能力取决于净资产收益率的状况分析股东投资收益水平:分解净资产收益率可以提出如下问题:1

该企业净资产收益率的水平

呈现什么样的变化趋势

该企业所在行业的平均净资产收益率水平及变化趋势

该企业净资产收益率是否与行业平均水平有较大的差异

该企业是否出在高度竞争性行业

如果是 , 能否从主要竞争对 手的净资产收益率的趋势比较中体会到本企业的强势或劣势

分解净资产收益率净资产收益率 权益总额资产总额资产总额销售收入销售收入税后利润平均净资产税后净利润可分解为(资产负债