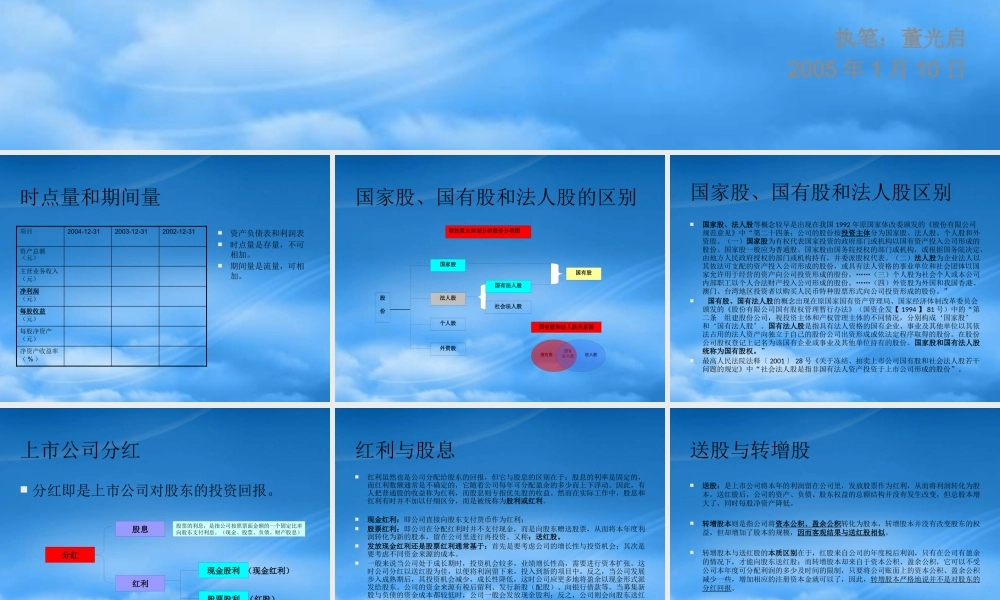

基本知识篇执笔:董光启2005 年 1 月 10 日时点量和期间量项目2004-12-312003-12-312002-12-31资产总额(元)主营业务收入(元)净利润(元)每股收益(元)每股净资产(元)净资产收益率( % )资产负债表和利润表时点量是存量,不可相加

期间量是流量,可相加

国家股、国有股和法人股的区别国家股法人股个人股外资股国有法人股社会法人股国有股按投资主体划分的股份分类图股份国有法人股国有股法人股国有股和法人股关系图国家股、国有股和法人股区别国家股、法人股等概念较早是出现在我国 1992 年原国家体改委颁发的《股份有限公司规范意见》中“第二十四条:公司的股份按投资主体分为国家股、法人股、个人股和外资股

(一)国家股为有权代表国家投资的政府部门或机构以国有资产投入公司形成的股份

国家股一般应为普通股

国家股由国务院授权的部门或机构,或根据国务院决定,由地方人民政府授权的部门或机构持有,并委派股权代表

(二)法人股为企业法人以其依法可支配的资产投入公司形成的股份,或具有法人资格的事业单位和社会团体以国家允许用于经营的资产向公司投资形成的股份

……(三)个人股为社会个人或本公司内部职工以个人合法财产投入公司形成的股份

……(四)外资股为外国和我国香港、澳门、台湾地区投资者以购买人民币特种股票形式向公司投资形成的股份

” 国有股、国有法人股的概念出现在原国家国有资产管理局、国家经济体制改革委员会颁发的《股份有限公司国有股权管理暂行办法》(国资企发【 1994 】 81 号)中的“第二条 组建股份公司,视投资主体和产权管理主体的不同情况,分别构成‘国家股’和‘国有法人股’

国有法人股是指具有法人资格的国有企业、事业及其他单位以其依法占用的法人资产向独立于自己的股份公司出资形成或依法定程序取得的股份

在股份公司股权登记上记名为该国有企业或事业及其他单位持有