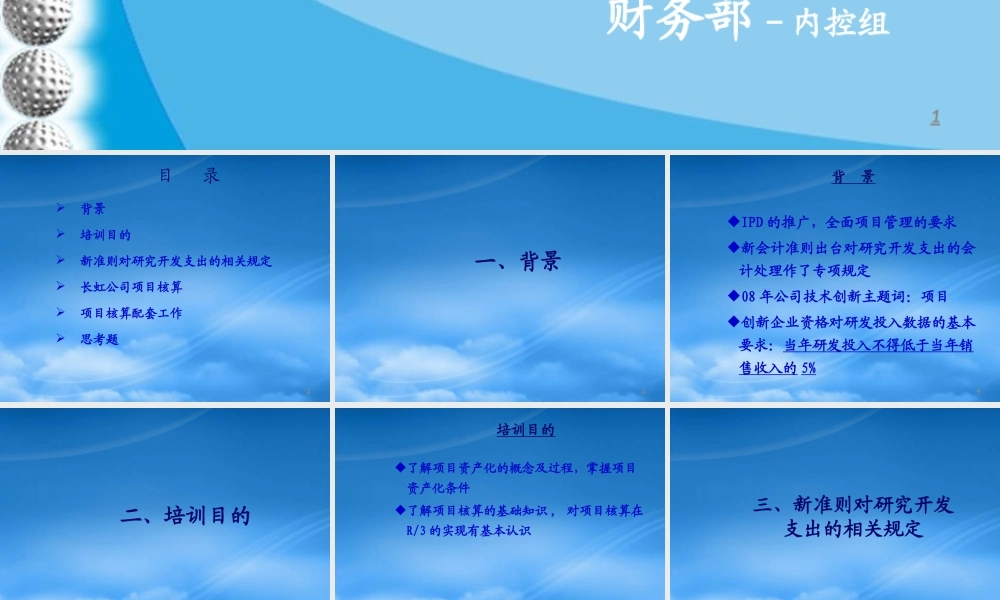

技术研究开发项目财务讲座财务部 - 内控组1目 录背景培训目的新准则对研究开发支出的相关规定长虹公司项目核算项目核算配套工作思考题2一、背景3背 景IPD 的推广,全面项目管理的要求新会计准则出台对研究开发支出的会计处理作了专项规定08 年公司技术创新主题词:项目创新企业资格对研发投入数据的基本要求:当年研发投入不得低于当年销售收入的 5%4二、培训目的5培训目的了解项目资产化的概念及过程,掌握项目资产化条件了解项目核算的基础知识 , 对项目核算在R/3 的实现有基本认识6三、新准则对研究开发支出的相关规定7研究 是指为获取并理解新的科学或技术知识而进行的独创性的有计划调查

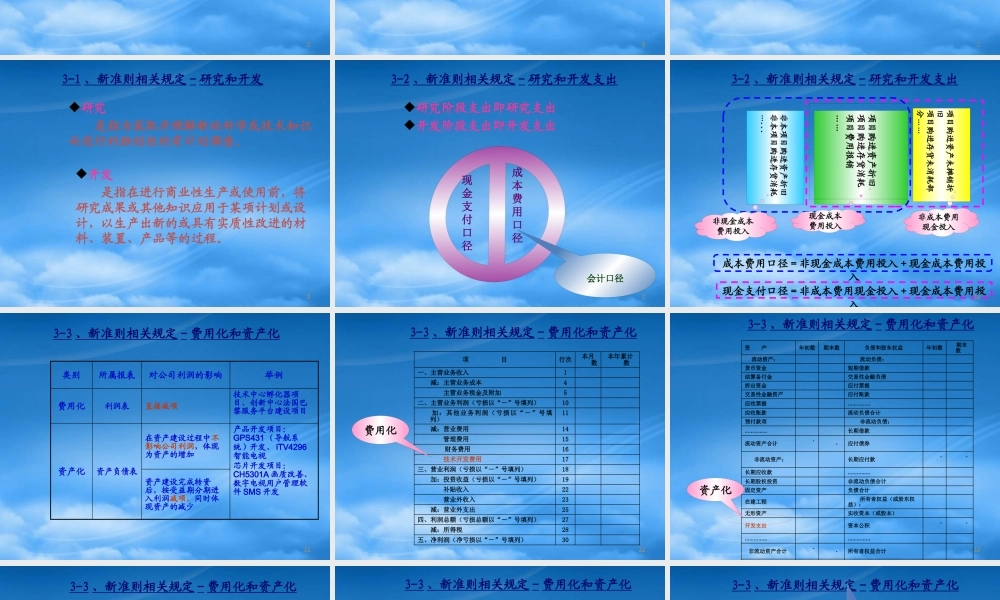

开发 是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等的过程

3-1 、新准则相关规定 - 研究和开发8研究阶段支出即研究支出开发阶段支出即开发支出3-2 、新准则相关规定 - 研究和开发支出成本费用口径现金支付口径会计口径93-2 、新准则相关规定 - 研究和开发支出非现金成本费用投入现金成本费用投入非成本费用现金投入项目购进资产未摊销折旧项目购进存货未消耗部分……项目购进资产折旧项目购进存货消耗项目费用报销……非本项目购进资产折旧非本项目购进存货消耗…

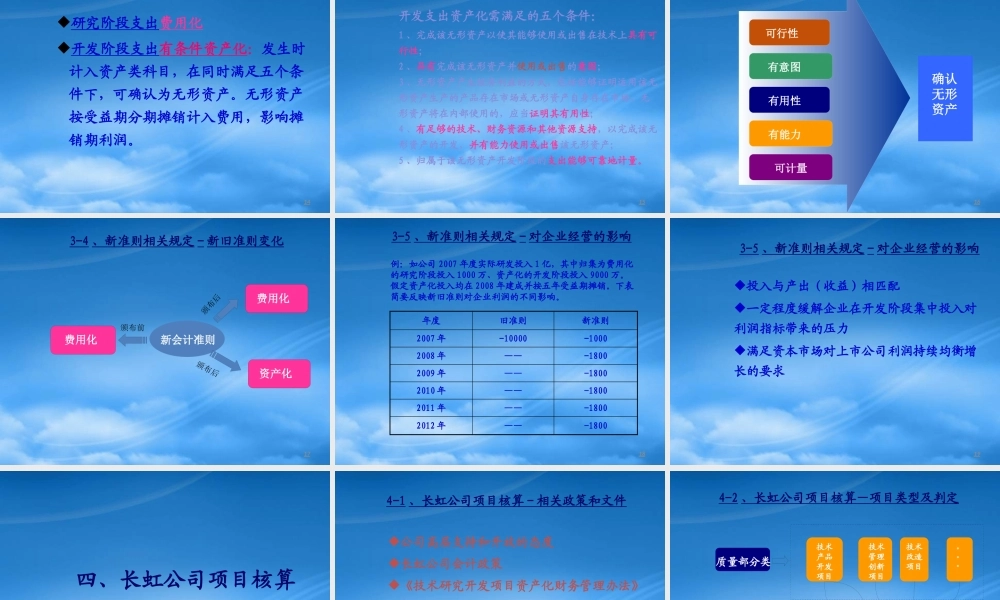

成本费用口径=非现金成本费用投入 + 现金成本费用投入现金支付口径=非成本费用现金投入 + 现金成本费用投入103-3 、新准则相关规定 - 费用化和资产化类别所属报表对公司利润的影响举例费用化利润表直接减项技术中心孵化器项目、创新中心法国巴黎服务平台建设项目资产化资产负债表在资产建设过程中不影响公司利润,体现为资产的增加产品开发项目:GPS431 (导航系统)开发、 iTV4296智能电视芯片开发项目:CH5301A 画质改善、数字电视用户管