A 公司尽职调查报告项目组年月日1◆ 结构分析◆ 尽职调查1

合法性审计4

财务模拟A 公司尽职调查报告2要求合作的主要动机1

由于历年分红,以及公司改制成为民营性企业后银行贷款有困难,去年新投资脂肪酸项目产生较少,现金流匮乏,急需注入流动资金2

股权分散,高管层实际控制股权很小(总经理最高持有 1

2% 的股权60 万股),高管层得利较少,工资收入还没有销售人员高,受职工监督,很不满意,现在仍无法解决收入不对称现象,需要借助外力,高管层一直想,但苦于没有资金,无法实现3

地方税赋较重,由于职工持股,要求每年必须有利润,必须分红,缴税多,管理层有意借助外力合理避税4

高管层急切或引进大股东,将政府和小股东手中的股权收回,想把公司做强做大,个人获得实际好处5

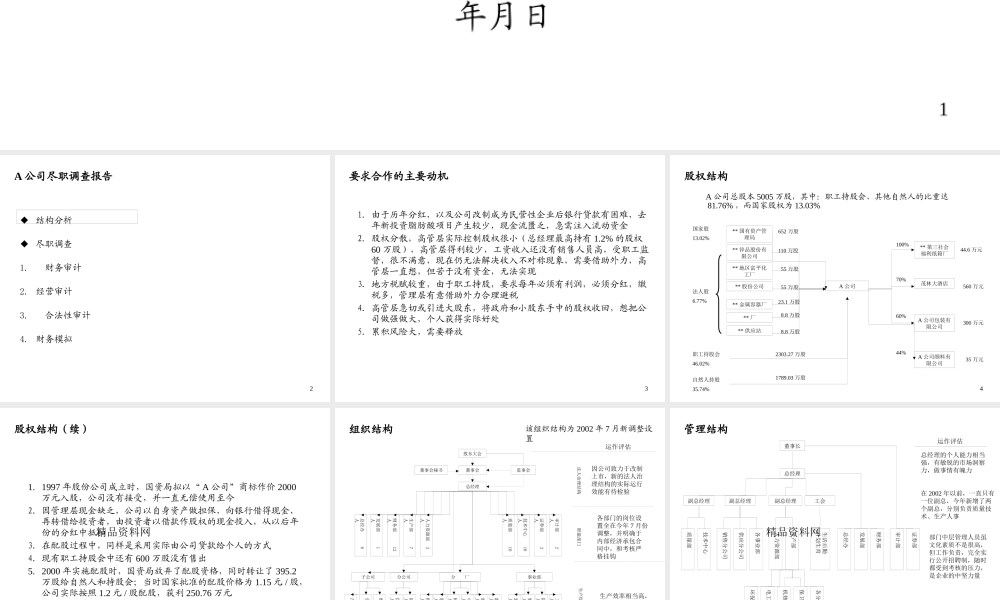

累积风险大,需要释放3股权结构 A 公司总股本 5005 万股,其中:职工持股会、其他自然人的比重达81

76% ,而国家股权为 13

03%A 公司A 公司包装有限公司A 公司颜料有限公司** 第三社会福利纸箱厂茂林大酒店国家股13

02%法人股6

77%职工持股会46

02%自然人持股35

74%** 国有资产管理局** 锌品股份有限公司** 地区富平化工厂** 股份公司** 金属容器厂** 厂** 供应站652 万股110 万股55 万股55 万股23

8 万股2303

27 万股1789

03 万股44

6 万元560 万元300 万元35 万元100%70%60%44%4股权结构(续)1

1997 年股份公司成立时,国资局拟以“ A 公司”商标作价 2000万元入股,公司没有接受,并一直无偿使用至今2

因管理层现金缺乏,公司以自身资产做担保,向银行借得现金,再转借给投资者,由投资者以借款作股权的现金投入,从以后年份的分红中抵扣3