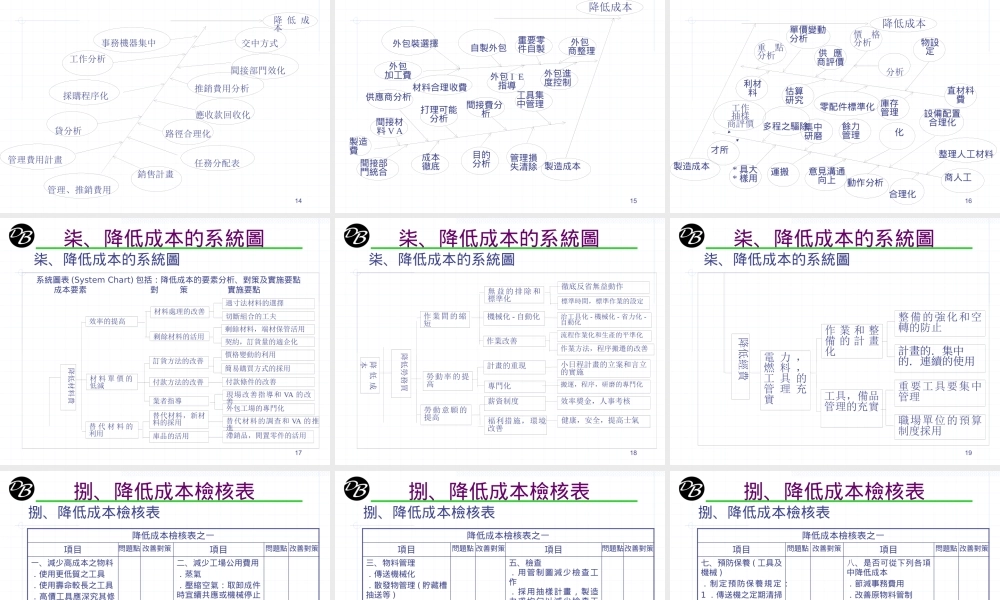

如何降低生產成本05/11/20251目 錄壹、浪費概念貳、成本與利益參、浪費的領域肆、只有 5% 有附加價值伍、動作經濟原則陸、減低成本 ( 費用 ) 特性要因圖柒、降低成本的系統圖捌、降低成本檢核表 2目 錄玖、附錄一領班們可以改善之 151 種浪費一、前言二、時間的浪費三、創意的浪費四、材料與供應品之浪費五、機械與設備之浪費六、人才的浪費七、意外事故的浪費八、缺乏合作的浪費九、空間的浪費3壹、浪費概念壹、浪費概念. 10% 浪費= 100% 營業額.第二次浪費更可怕.時間管理 ( 計劃、優先、集中、不拖延、時段 、困難先作 ).間接部門之浪費更被重視.否定傳統.只有 5% 是有附加價值. 1/PPM→0 不良浪費

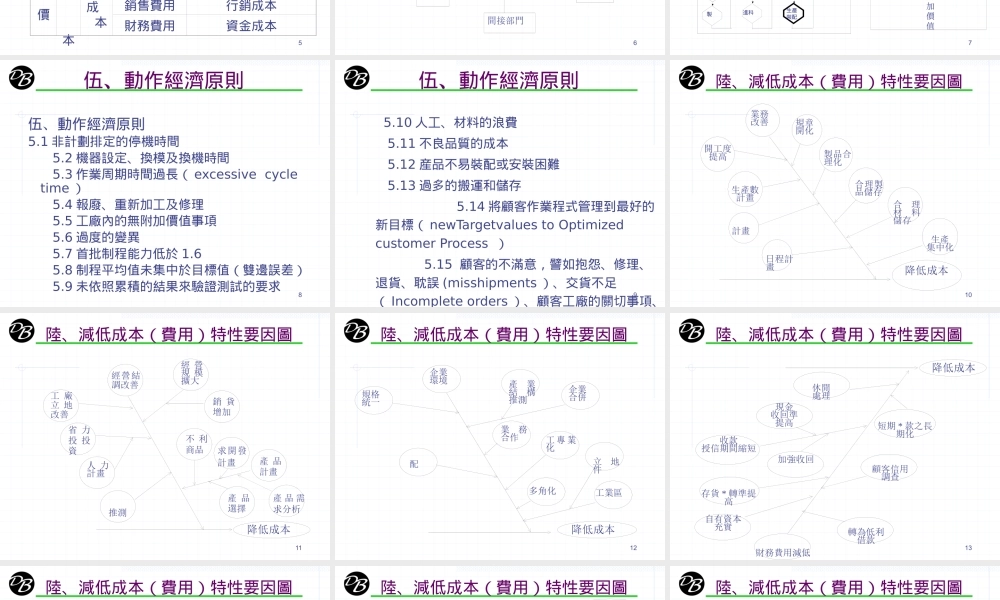

4貳、成本與利益貳、成本與利益 售 價 利益 總 成 本 直 接 成 本直接材料 製造成本直接人工 間 接 成 本制造費用管理費用管理成本銷售費用行銷成本財務費用資金成本5參、浪費的領域 參、浪費的領域 時間浪費間接部門材料意外事故空間創意人力設備6肆、只有 5% 有附加價值 肆、只有 5% 有附加價值 圖一、生產流程中的附加價值觀念圖、二材料的附加價值 成 合格* 商盛定比價製產品設計零 * 件送機品至工程部核定零組件**下訂草** 生產之前 * 時間進科**零組件 達 * 房準品上生產線 * 料 送到生產線生產裝配成品檢數成品倉庫出貨5%附加價值材料儲存及 搬運 95%7伍、動作經濟原則 伍、動作經濟原則 5

1 非計劃排定的停機時間 5

2 機器設定、換模及換機時間 5

3 作業周期時間過長( excessive cycle time ) 5

4 報廢、重新加工及修理 5

5 工廠內的無附加價值事項 5

6 過度的變異 5

7 首批制程能力低於 1

8 制程平均值未集中於目標值(雙邊誤差) 5

9 未依照累積的結果來驗證測試的要求8伍、動作經濟