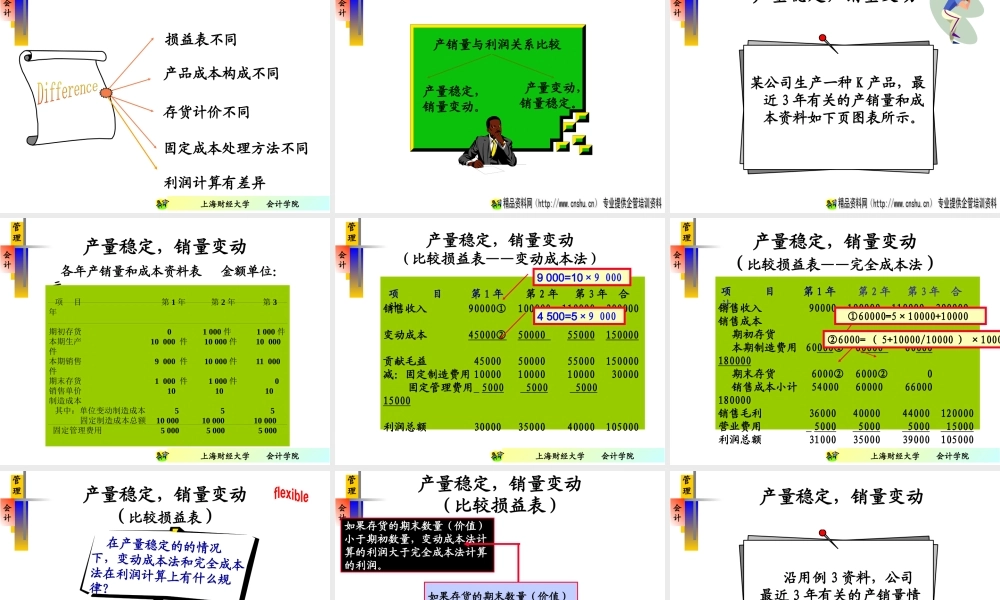

上海财经大学 会计学院管理会计 《管理会计》 变 动 成 本 法 上海财经大学 会计学院管理会计学 习 要 点• 理解变动成本法的特点• 了解变动成本计算法与完全成本计算法的区别• 掌握变动成本计算法的基本原理• 变动成本计算法的优缺点• 变动成本法与完全成本法的区别、互补和统一的成本计算体系问题 上海财经大学 会计学院管理会计学 习 内 容•变动成本法与完全成本法的比较•对变动成本法的评价•变动成本法和完全成本法的统一 上海财经大学 会计学院管理会计第一节 变动成本法与完全成本法的比较• 变动成本法的意义 • 变动成本法与完全成本法下成本构成差异的分析比较• 变动成本法与完全成本法下存货计价差异分析比较• 产销量与利润的关系比较 变动成本法与完全成本法的比较

上海财经大学 会计学院管理会计变 动 成 本 法 的 意 义 变动成本法( variable costing )即变动成本计算法,也称直接成本法( direct costing ),是指在产品成本计算过程中,以成本性态分析为前提条件,只将生产过程中所消耗的直接材料、直接人工和制造费用中的变动部分作为成本的构成内容,而将制造费用中的固定部分直接计入当期损益的一种成本计算方法

上海财经大学 会计学院管理会计变 动 成 本 法 的 意 义 尽管变动成本法不能用来编制对外的财务会计报告,但它在企业的内部管理上,包括经营决策、目标管理、成本控制和业绩评价等方面都发挥着重要作用

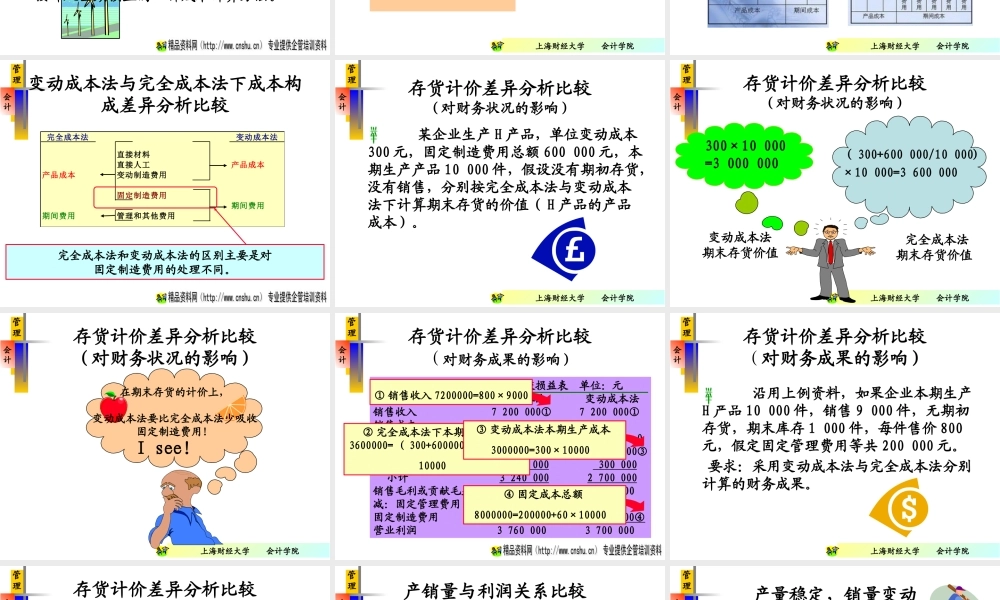

FixedVariable 上海财经大学 会计学院管理会计变动成本法与完全成本法下成本构成差异分析比较完全成本法 变动成本法 上海财经大学 会计学院管理会计变动成本法与完全成本法下成本构成差异分析比较完全成本法变动成本法直接材料直接人工产品成本产品成本变动制造费用固定制造费用期间费用期间费用管理和其他费用完全成本法和变动成本法的区别主要是对固定制造