第十四章 控制方法第十四章 控制方法第一节 预算控制第二节 生产控制第三节 财务控制方法第四节 综合控制方法第一节 预算控制第二节 生产控制第三节 财务控制方法第四节 综合控制方法破窗理论美国斯坦福大学心理学家詹巴斗曾做过这样一项试验:他找来两辆一模一样的汽车,一辆停在比较杂乱的街区,一辆停在中产阶级社区

他把停在杂乱街区的那一辆的车牌摘掉,顶棚打开,结果一天之内就被人偷走了

而摆在中产阶级社区的那一辆过了一个星期也安然无恙

后来,詹巴斗用锤子把这辆车的玻璃敲了个大洞,结果,仅仅过了几个小时,它就不见了

后来,政治学家威尔逊和犯罪学家凯琳依托“”这项试验,提出了一个 破窗理论

这一理论认为:如果有人打坏了一个建筑物的窗户玻璃,而这扇窗户又未得到及时维修,别人就可能受到暗示性的纵容去打烂更多的窗户玻璃

久而久之,这些破窗户就给人造成一种无序的感觉

那么在这种公众麻木不仁的氛围中,犯罪就会滋生、蔓延

第一节 预算控制预算就是用数字,特别是用财务数字的形式来描述组织未来的活动计划,它预估了组织在未来时期的经营收入和现金流量,同时也为各部门或各项活动规定了在资金、劳动、材料、能源等方面的支出的额度

预算控制就是根据预算规定的收入与支出标准来检查和监督各个部门的生产经营活动,以保证各种活动或各个部门在充分达成既定目标、实现利润的过程中对经营资源的利用,从而费用的支出受到严格有效的约束

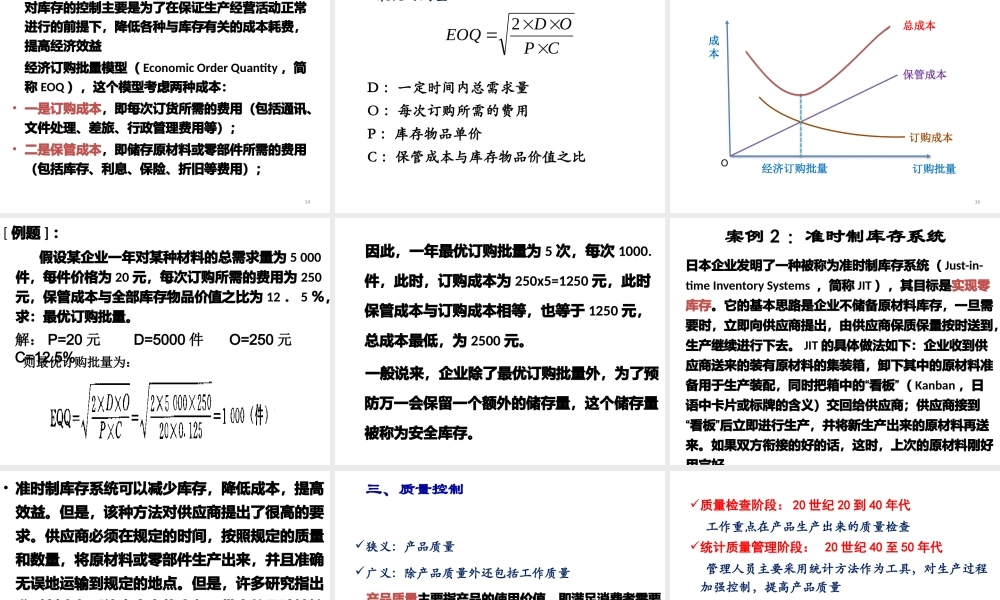

4一、预算的编制为了有效地从预期收入和费用两个方面对企业经营全面控制,不仅需要对各个部门、各项活动制定分预算,而且要对企业整体编制全面预算分预算是按照部门和项目来编制的全面预算则是在对所有部门或项目分预算进行综合平衡的基础上编制而成的全面预算必须用统一的货币单位来衡量,而分预算则不一定用货币单位计量5预算的种类6预算的种类资产负债预算支出预算现金预算收入预算资金支出预算三、预算的作用