2007 年 2 月 13 日,汇丰控股为在美国发放的次级贷款增加 18 亿美元的坏账拨备

4 月 14日,新世纪金融公司宣布破产 , 标志着次贷危机正式爆发

随后,危机扩大到以次级贷款为基础资产的信用衍生品市场,持有这些产品的机构投资者纷纷遭受损失,有的不得不宣布破产

与此同时,股票市场、债券市场、票据市场、外汇市场、商品期货市场等产生连锁反应,造成全球性的金融市场剧烈震荡

随着危机的全面爆发,这场危机逐渐演化成为全球信贷紧缩,不但使美国经济的发展进一步放缓,而且对全球金融市场与世界经济产生巨大的负面影响

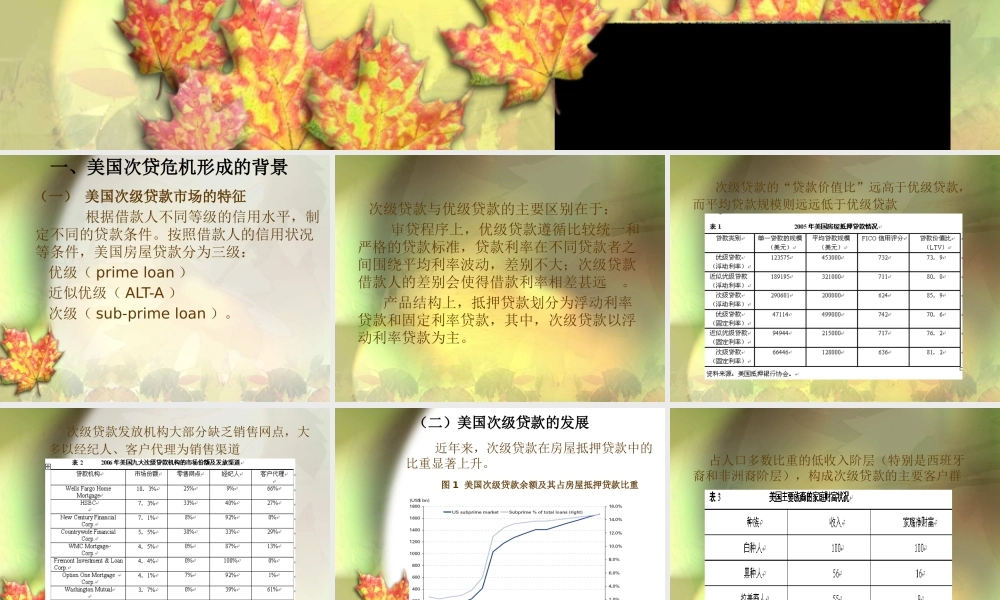

一、美国次贷危机形成的背景 (一) 美国次级贷款市场的特征 根据借款人不同等级的信用水平,制定不同的贷款条件

按照借款人的信用状况等条件,美国房屋贷款分为三级: 优级( prime loan ) 近似优级( ALT-A ) 次级( sub-prime loan )

次级贷款与优级贷款的主要区别在于: 审贷程序上,优级贷款遵循比较统一和严格的贷款标准,贷款利率在不同贷款者之间围绕平均利率波动,差别不大;次级贷款借款人的差别会使得借款利率相差甚远

产品结构上,抵押贷款划分为浮动利率贷款和固定利率贷款,其中,次级贷款以浮动利率贷款为主

次级贷款的“贷款价值比”远高于优级贷款,而平均贷款规模则远远低于优级贷款 次级贷款发放机构大部分缺乏销售网点,大多以经纪人、客户代理为销售渠道 (二)美国次级贷款的发展 近年来,次级贷款在房屋抵押贷款中的比重显著上升

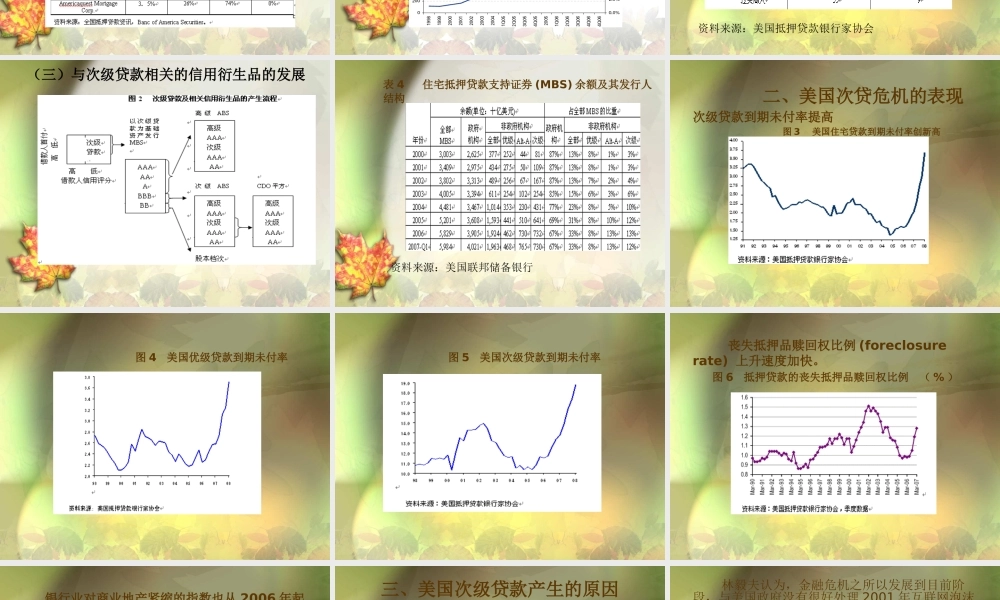

图 1 美国次级贷款余额及其占房屋抵押贷款比重 占人口多数比重的低收入阶层(特别是西班牙裔和非洲裔阶层),构成次级贷款的主要客户群资料来源:美国抵押贷款银行家协会(三)与次级贷款相关的信用衍生品的发展 表 4 住宅抵押贷款支持证券 (MBS) 余额及其发行人结构资料来源:美国联邦储备银行 二、美国次贷危机的表现次级贷款